Introdução

É possível eliminar o último orçamento ativo de um condomínio, ou seja, o último exercício que contem ou conteve um orçamento ativo. A eliminação de um exercício deve ser feita com bastante cuidado, somente em caso de extrema necessidade e completa certeza, pois anula também toda a movimentação associada ao exercício, nomeadamente:

- Recibos com data de pagamento dentro do exercício

- Avisos emitidos dentro do exercício

- Documento de fornecedores

- Créditos e adiantamentos

- Reembolsos

Será necessário diferenciar entre duas situações globais:

- O exercício a eliminar é o primeiro exercício ativo após o exercício de saldos iniciais.

- Existem outros exercícios entre o de saldos iniciais e o que se deseja eliminar.

Vejamos cada uma das situações:

Eliminação do primeiro exercício

O propósito desta opção é permitir que se reinicie o primeiro exercício de um condomínio quando, numa fase inicial, o utilizador tem dúvidas sobre a informação lançada na inicialização do condomínio; por exemplo, sobre a data de importação do Gecond 2, documentos importados do Gecond 2, saldos iniciais ou processamentos efetuados.

Nesse caso o utilizador tem a possibilidade de eliminar o primeiro exercício para reiniciar todo o processo.

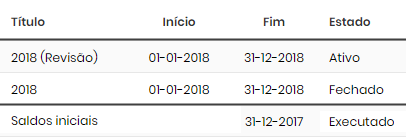

Considera-se o exercício em função das datas que definem o seu período, ou seja, o que interessa é se o orçamento ativo pertence ao primeiro exercício do condomínio, mesmo que se trate de uma revisão. No exemplo mostrado a seguir, o orçamento ativo pertence ao primeiro exercício do condomínio, correspondente ao ano civil de 2018, apesar de se tratar de uma revisão. Neste caso a operação de eliminação do exercício será permitida.

Para executar a operação de eliminação deve-se entrar na ficha do orçamento ativo. Na barra de botões aparecerá o botão "Remover".

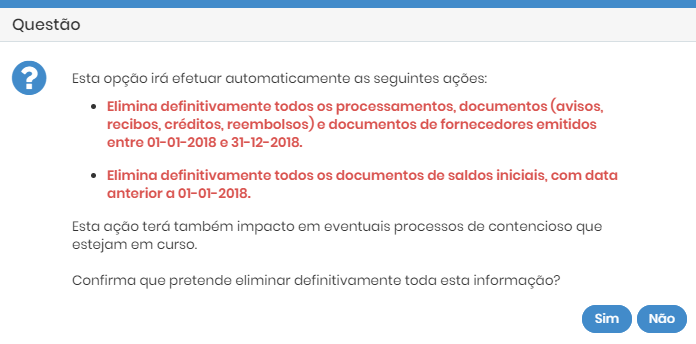

Ao clicar no botão "Remover" será apresentada a seguinte mensagem:

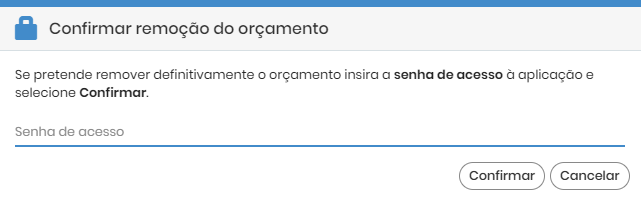

Clicando no botão "Sim" para confirmar a eliminação do orçamento será pedido que o utilizador indique a sua senha de acesso e confirme.

O utilizador deverá ter permissão para eliminar orçamentos para concluir a operação.

É importante notar o procedimento que será efetuado na remoção do primeiro exercício ativo:

- Quaisquer processamentos existentes serão automaticamente eliminados, quer sejam periódicos ou manuais.

- Todos os documentos associados ao condomínio serão eliminados:

- avisos de quotas e de receitas;

- documentos de fornecedores;

- recibos;

- créditos;

- reembolsos.

- Os contadores de documentos serão repostos em zero.

- Todos os orçamentos do exercício ativo serão eliminados, mesmo os fechados e executados.

- O orçamento de saldos iniciais será eliminado.

- Os saldos financeiros iniciais serão eliminados.

Se o condomínio tiver sido importado do Gecond 2, ficará novamente na situação que ocorre após a 1ª fase de importação, ou seja, a importação dos dados estruturais do condomínio. O utilizador deverá definir novamente o período do primeiro exercício e importar os documentos em aberto do Gecond 2.

Eliminação de exercícios posteriores

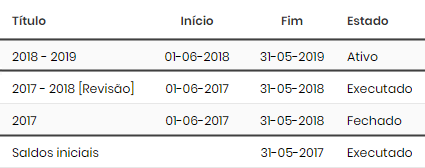

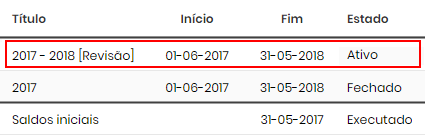

Este caso refere-se à situação de ter sido já ativado pelo menos o segundo exercício depois do exercício de saldos iniciais, havendo, portanto, exercícios entre este e o do orçamento que desejamos eliminar. Usaremos como exemplo um condomínio com a seguinte lista de orçamentos:

Para executar a operação de eliminação deve-se entrar na ficha do orçamento ativo. Na barra de botões aparecerá o botão "Remover".

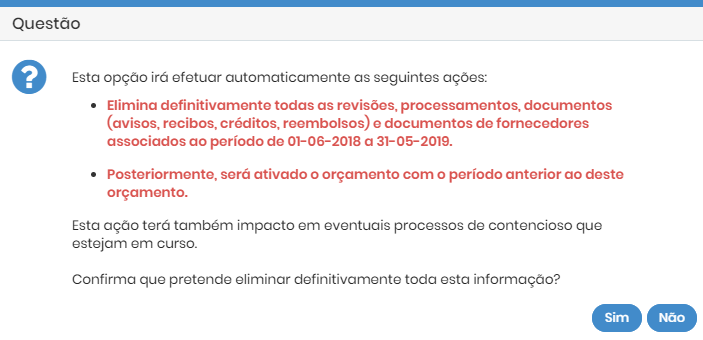

Ao clicar no botão "Remover" será apresentada a seguinte mensagem:

Clicando no botão "Sim" para confirmar a eliminação do orçamento será pedido que o utilizador indique a sua senha de acesso e confirme.

O utilizador deverá ter permissão para eliminar orçamentos para concluir a operação.

A eliminação desse orçamento efetuará várias operações:

- Além do próprio orçamento, também serão eliminados todos os orçamentos do mesmo período que estejam nos estados "Executado" ou "Fechado"; os eventuais orçamentos existentes em estado de "rascunho" permanecerão, para que possa usá-los, se desejar, na criação de um novo orçamento.

-

Será reativado o último orçamento do exercício anterior que esteve no estado ativo.

Tomando como exemplo os orçamentos apresentados anteriormente, o orçamento "2017 - 2018 [Revisão]" será reativado, ficando os orçamentos na seguinte situação após a eliminação do orçamento "2018 - 2019".

- Serão anulados todos os processamentos do exercício, independentemente de serem periódicos ou pontuais. Consequentemente, todos os avisos e todos os créditos serão anulados.

- Será efetuada a anulação de todos os recibos com data de pagamento pertencente ao período. Caso existam avisos, créditos ou adiantamentos emitidos em exercícios anteriores que tenham sido abatidos ou utilizados em alguns destes recibos anulados, os valores utilizados serão repostos. Os movimentos bancários associados a esse recibos serão eliminados.

Exemplo

ExemploConsideremos os dois avisos seguintes:

nº Data Valor 1 1-5-2018 50.00 € 2 1-6-2018 50.00 € Em relação aos orçamentos do exemplo notamos que o aviso 2 foi emitido no orçamento "2018 - 2019" e o aviso 1 no exercício anterior. Suponhamos que foi emitido um recibo único pela liquidação dos dois avisos, por transferência bancária, no dia 1-6-2018. A eliminação do orçamento "2018 - 2019" terá o seguinte efeito nestes documentos:

- Anulação do recibo.

- O movimento bancário associado ao recibo é eliminado.

- Anulação do aviso 2.

- O aviso 1 volta a ficar em débito.

- Anulação de todos os reembolsos emitidos no período. Caso algum desses reembolsos se refira a créditos ou adiantamentos emitidos em períodos anteriores, esses documentos voltarão a estar com o crédito reembolsado disponível.

- Anulação de todos os documentos de fornecedores emitidos no período.

-

São eliminados os movimentos bancários relacionados com as liquidações de documentos de fornecedores efetuadas no período.

Este último ponto é importante, podendo ter efeito sobre documentos do período anterior.

Consideremos duas despesas:

nº Data Valor 1 1-5-2018 30.00 € 2 1-6-2018 30.00 €

Notamos que as despesas foram emitidas em orçamentos distintos, uma no orçamento "2018 - 2019" e a outra no anterior. Suponhamos que ambas foram liquidadas numa única operação de transferência bancária, no dia 1-6-2018. A eliminação do orçamento "2018 - 2019" terá o seguinte efeito nestes documentos:

- Eliminação do movimento bancário associado à liquidação das duas despesas.

- Anulação da despesa 2.

- A despesa 1 volta a ficar em débito.

|

Pode visualizar e descarregar nesta ligação este artigo em formato PDF. |