Introdução

Introdução

O Gecond disponibiliza a opção de emissão de declarações para IRS, cujo objetivo é permitir a emissão de declarações de despesas e receitas para IRS do ano fiscal anterior, considerando o que cada condómino pagou de quotas, em todos os condomínios, e o que indiretamente recebeu, relativo a receitas extraordinárias do condomínio e cujas rubricas estejam marcadas como sendo sujeitas a IRS.

|

Os dados utilizados no preenchimento das Declarações para IRS NÃO são

recolhidos em tempo real.

A informação relevante é recolhida duas vezes por dia: uma de madrugada e outra às 13:30. Isso significa que qualquer alteração efetuada a dados que influenciem a declaração para IRS só se refletirá após o próximo desses períodos. |

Interface

Interface

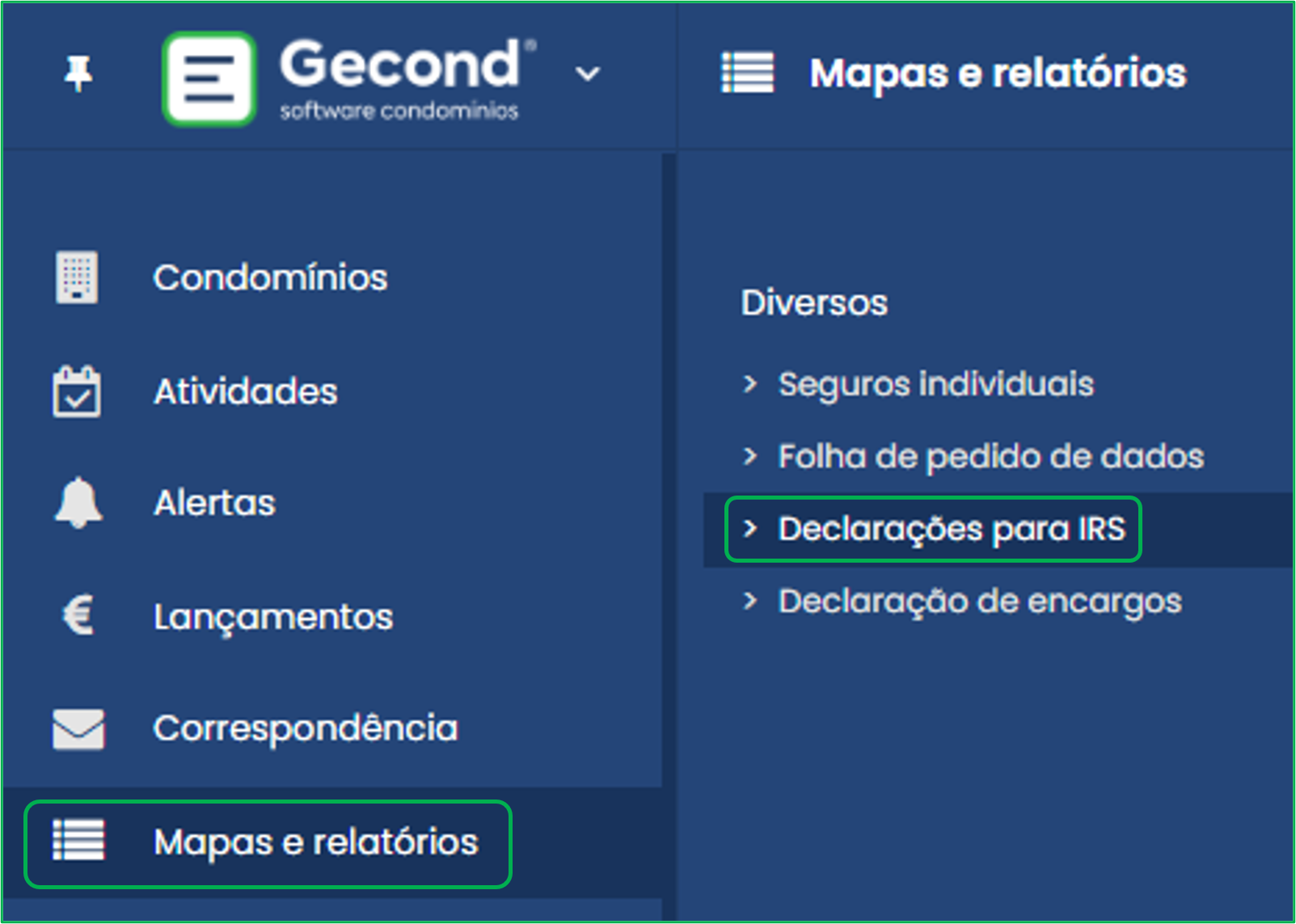

O acesso à emissão das declarações é feito através da opção de menu Mapas e Relatórios ➜ Diversos > Declarações para IRS :

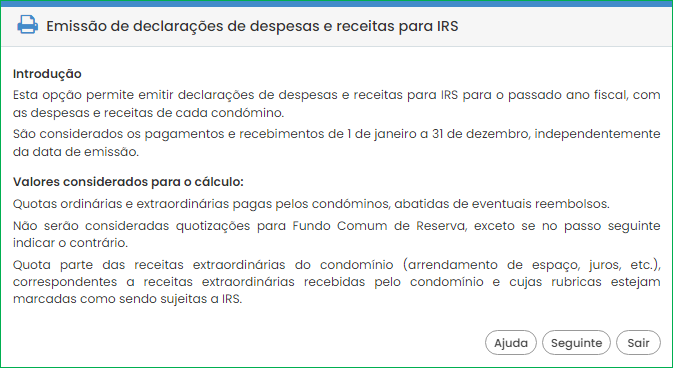

Após aceder a essa opção é mostrada uma janela de informação a explicar os objetivos desta funcionalidade e os valores considerados para o cálculo, conforme exemplificado na imagem seguinte:

Se o utilizador selecionar o botão Ajuda será encaminhado para o presente artigo de ajuda, caso pretenda avançar com a geração do relatório, deverá selecionar o botão Seguinte. O botão Sair abortará a operação.

Para a inclusão na declaração são considerados os pagamentos e recebimentos efetuados entre 1 de janeiro a 31 de dezembro do ano anterior, independentemente da data de emissão dos documentos liquidados. Em mais detalhe são considerados os seguintes valores:

![]() Valor das quotas pagas pelos condóminos, total ou parcialmente, durante

o ano fiscal considerado, abatido de eventuais reembolsos efetuados pela administração para o condómino.

Valor das quotas pagas pelos condóminos, total ou parcialmente, durante

o ano fiscal considerado, abatido de eventuais reembolsos efetuados pela administração para o condómino.

![]() Quota parte das receitas extraordinárias do condomínio (arrendamento

de espaços, juros, etc.), correspondentes a receitas extraordinárias recebidas pelo condomínio e cujas rubricas estejam

marcadas como sendo sujeitas a IRS.

Quota parte das receitas extraordinárias do condomínio (arrendamento

de espaços, juros, etc.), correspondentes a receitas extraordinárias recebidas pelo condomínio e cujas rubricas estejam

marcadas como sendo sujeitas a IRS.

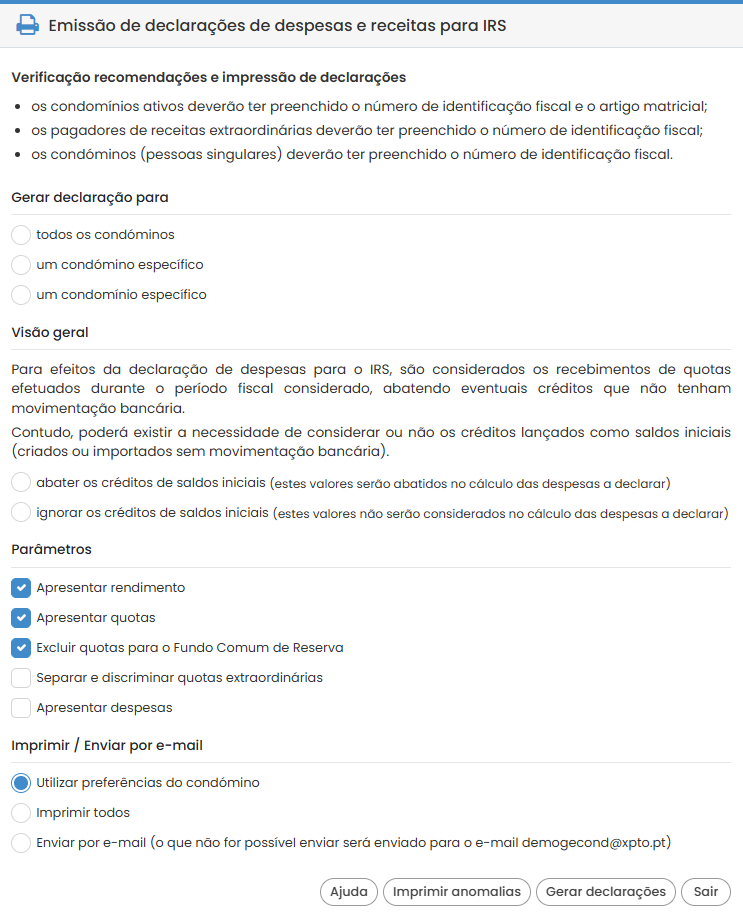

Clicando no botão "Seguinte" da janela anterior

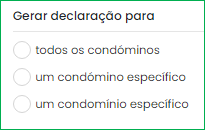

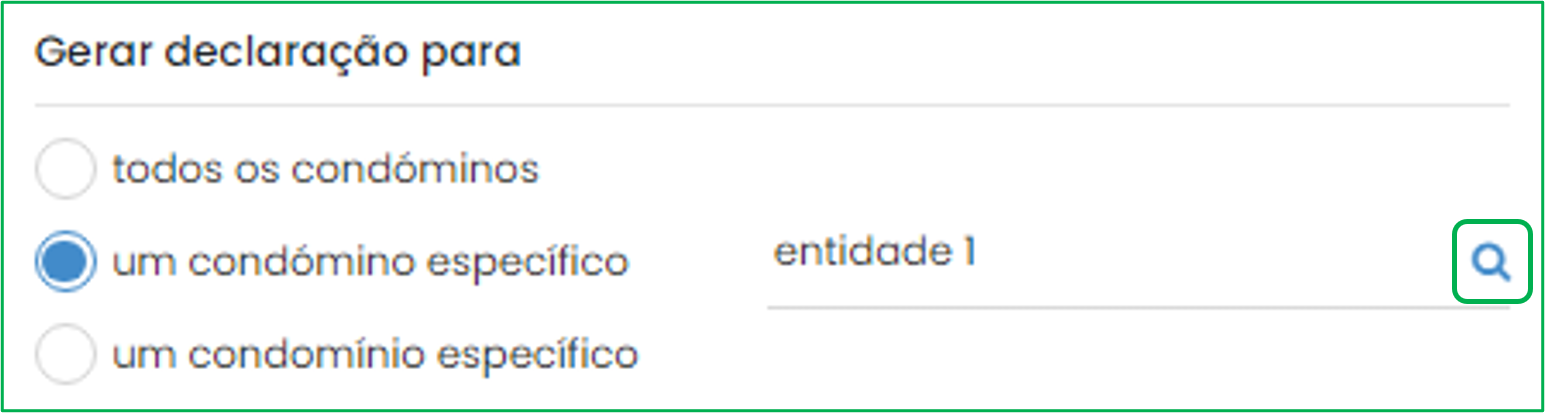

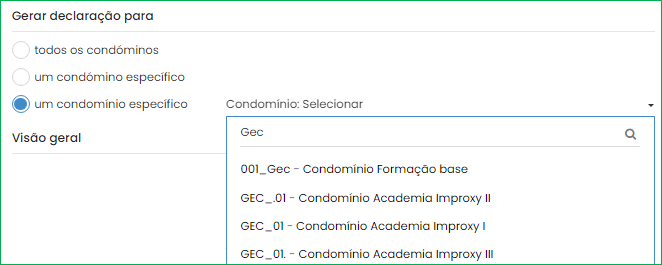

Seleção de condóminos ("Gerar declaração para")

Seleção de condóminos ("Gerar declaração para")

A declaração para IRS pode ser gerada

![]() para todos os condóminos;

para todos os condóminos;

![]() de forma individual para um condómino específico;

de forma individual para um condómino específico;

![]() para todos os condóminos de um condomínio específico;

para todos os condóminos de um condomínio específico;

Para gerar a declaração para um condómino em particular deve selecionar-se a opção "um condómino específico" escrever parte ou o nome todo no campo de pesquisa e clicar na lupa para efetuar a pesquisa, de modo completamente análogo ao que se faz na pesquisa de entidades no resto da aplicação:

Para gerar a declaração para todos os condóminos de um único condomínio deve selecionar-se a opção "um condomínio específico" e abrir a lista de condomínios. O utilizador poderá digitar o código ou parte do nome do condomínio no campo de pesquisa para facilitar a procura. A geração das declarações para IRS será feita para todos os condóminos desse condomínio, atuais ou antigos, que tiveram valores por declarar no ano fiscal a declarar.

Créditos

Créditos

Para efeitos da declaração de despesas para o IRS, são considerados os recebimentos de quotas efetuados durante o período fiscal considerado, abatendo eventuais créditos que não tenham movimentação bancária.

Contudo, poderá existir a necessidade de considerar ou não os créditos lançados como saldos iniciais (criados ou importados sem movimentação bancária),

Valores

Valores

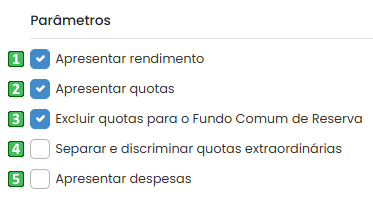

Os valores considerados na declaração para IRS dividem-se nos seguintes grupos:

- Receitas sujeitas a IRS recebidas.

- Quotas pagas.

- Despesas sujeitas a IRS pagas.

Um conjunto de parâmetros permite ao utilizador definir explicitamente que valores são incluídos. A imagem seguinte mostra esses parâmetros, retratando também a configuração pré-definida:

![]() Apresentar rendimento

Apresentar rendimento

Aqui são mostradas as comparticipações do condómino em receitas extraordinárias recebidas.

|

Somente são consideradas as receitas associadas a rubricas sujeitas a IRS. |

Para o cálculo do valor associado ao condómino são levados em consideração os seguintes fatores:

![]() Permilagens das frações

Permilagens das frações

Para cada valor recebido de uma receita extraordinária é contabilizada a proporção do seu valor em função da permilagem de cada fração em relação à permilagem total afetada.

Por exemplo, para uma receita de 50,00 € que afete todo o condomínio e uma fração com 30 ‰ teremos 50 x 30 ÷ 1000 = 1,50 €.

Suponhamos que a mesma receita afetava somente a zona "Habitações" a que a fração pertence, e que essa zona tem um a permilagem total de 600 ‰. Nesse caso o cálculo seria 50 x 30 ÷ 600 = 2,50 €.

![]() Datas de entrada e saída

Datas de entrada e saída

Para um dado condómino, somente são contabilizadas receitas recebidas durante o período em que ele é efetivamente condómino. Portanto, as datas de entrada e saída do condómino são levadas em conta.

Vejamos esse ponto com alguns exemplos. Consideremos a existência de receitas no valor de 100,00 € mensais. Consideremos também que as 12 receitas foram recebidas nos dias 1 de cada mês de 2023.

Consideremos uma fração com 30 ‰ e que as receitas afetam todo o condomínio, numa permilagem total de 1000.

|

Exemplo 1: Data de saída = 15/6/2023

Quando um condómino deixa o condomínio antes do fim do ano civil, somente são considerados os recebimentos cuja data de pagamento esteja compreendida no período em que esteve no condomínio. Neste exemplo, somente serão considerados os recebimentos de 1 de janeiro a 15 de junho de 2023 (6 meses). O cálculo da comparticipação dá: 6 x 100 x 30 ÷ 1000 = 18,00 €. |

|

Exemplo 2: Data de entrada = 1/4/2023

Se um condómino entra no condomínio depois do início do ano, somente serão considerados os recebimentos a partir dessa data de entrada. Neste exemplo concreto, somente serão considerados recebimentos efetuados entre 1 de abril e 31 de dezembro de 2023 (9 meses). O cálculo da comparticipação será: 9 x 100 x 30 ÷ 1000 = 27,00 €.

|

|

Exemplo 3: Data de entrada= 15/3/2023, Data de saída = 30/11/2023

Neste caso serão considerados os recebimentos de abril a novembro (8 meses): 8 x 100 x 30 ÷ 1000 = 24,00 €. Note-se que o recebimento de março não é atribuído a este condómino, por ter sido feito no dia 1,/3/2023, antes do condómino ter entrado no condomínio. Caso o recebimento tivesse sido, por exemplo, no dia 16/3/2023 essa parcela já seria contabilizada para esse condómino. |

![]() Compropriedade

Compropriedade

Os valores calculados para frações com mais que um proprietário, segundo o critério de compropriedade sem representante, serão distribuídos de acordo com as respetivas percentagens de compropriedade.

Nas frações com compropriedade em que há um representante, somente esse proprietário terá direito às comparticipações.

![]() Apresentar quotas

Apresentar quotas

Nesta área são mostrados os valores entregues pelo condómino para liquidação de quotas durante o ano civil declarado, separados por cada fração e condomínio a que o condómino esteja ligado.

Contabilizam-se os valores dos recibos e dos adiantamentos aplicados no período. Este último ponto é especialmente importante e necessita de uma explicação mais pormenorizada. Não importa quando os adiantamentos foram gerados, mas sim quando foram aplicados para abatimento de quotas. Se um adiantamento é gerado num ano civil mas aplicado apenas no ano seguinte entrará na declaração desse ano posterior.

Exemplificando: suponhamos um adiantamento de 10,00 € feito por um pagamento em excesso em dezembro de 2022. Em janeiro de 2023 é emitido um recibo para liquidar uma quota de 90 €, usando esse adiantamento para abater. Portanto as linhas do recibo são:

| Quota | 90,00 € |

| Adiantamento | -10,00 € |

| Total | 80,00 € |

O valor do recibo é de 80,00 €, valor que é contabilizado para a declaração para IRS. Mas, além desse valor, também é considerada a aplicação dos 10,00 € do adiantamento para liquidação das quotas, pelo que a declaração contabilizará 80 + 10 = 90,00 €.

![]() Excluir quotas para o Fundo Comum de Reserva

Excluir quotas para o Fundo Comum de Reserva

Atendendo a que os valores pagos por cada condómino para o fundo comum de reserva só poderão ser utilizados aquando da realização de obras de conservação e de beneficiação das partes comuns do prédio e que, posteriormente à execução das mesmas, se encontra o administrador do condomínio obrigado à emissão de um documento/recibo de quitação a cada um dos condóminos, de acordo com a sua permilagem e referente à obra em causa, essa sim aceite para efeitos do disposto do artigo 41.º do Código do IRS, não poderá o valor previamente entregue para o Fundo Comum de Reserva ser considerado para efeitos de encargos dedutíveis nos termos do artigo 41.º do Código do IRS.

Portanto, esta opção permite controlar se os valores de quotas apresentados consideram ou não os recebimentos de quotas de fundo de reserva. Por padrão, esta opção está selecionada.

![]() opção selecionada - o valor de quotas apresentado não inclui recebimentos

de quotas de fundo de reserva.

opção selecionada - o valor de quotas apresentado não inclui recebimentos

de quotas de fundo de reserva.

![]() opção desmarcada - o valor de quotas considerado inclui recebimentos

de quotas de fundo de reserva.

opção desmarcada - o valor de quotas considerado inclui recebimentos

de quotas de fundo de reserva.

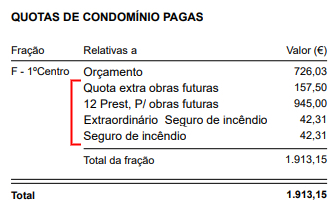

![]() Separar e discriminar quotas extraordinárias

Separar e discriminar quotas extraordinárias

Esta opção está desativada por padrão, o que significa que valores associados ao pagamento de quotas extraordinárias não são incluídos na declaração para IRS.

Marcando a opção, eventuais pagamentos de quotas extraordinárias serão mostrados, agrupados segundo o nome do processamento associado:

![]() Apresentar despesas

Apresentar despesas

Aqui são mostradas as comparticipações do condómino nos pagamentos de despesas associadas a rubricas sujeitas a IRS.

|

Somente são consideradas as despesas associadas a rubricas sujeitas a IRS. |

Para o cálculo do valor associado ao condómino são levados em consideração os mesmos fatores anteriormente explicados para as receitas extraordinárias.

Forma de envio ("Imprimir / Enviar por e-mail")

Forma de envio ("Imprimir / Enviar por e-mail")

A forma de envio das declarações para IRS é definida segundo três opções distintas:

![]() Utilizar preferências do condómino

Utilizar preferências do condómino

Aqui será utilizada a definição da opção Envio de correspondência ➜ Cartas e circulares definida na ficha do condómino, para gerar a impressão e / ou o envio da declaração.

![]() Declaração para um condómino: a declaração é impressa ou enviada por

e-mail conforme a preferência registada na ficha do condómino.

Declaração para um condómino: a declaração é impressa ou enviada por

e-mail conforme a preferência registada na ficha do condómino.

![]() Declaração para todos os condóminos:

Declaração para todos os condóminos:

![]() Para os condóminos que têm preferência de receção em papel, as declarações

são geradas e mostradas num novo separador do browser, no formato PDF.

Para os condóminos que têm preferência de receção em papel, as declarações

são geradas e mostradas num novo separador do browser, no formato PDF.

![]() Para os condóminos que têm preferência por correio eletrónico, é feito

um agendamento do envio, que é efetuado durante a madrugada seguinte.

Para os condóminos que têm preferência por correio eletrónico, é feito

um agendamento do envio, que é efetuado durante a madrugada seguinte.

![]() Imprimir todos

Imprimir todos

Todas as declarações serão geradas para impressão, sendo pré-visualizadas num novo separador do browser, em formato PDF, independentemente da preferência do condómino.

![]() Enviar por e-mail

Enviar por e-mail

O Gecond tentará enviar as declarações por correio eletrónico para todos os condóminos com valores gerados no ano fiscal. Caso o condómino não tenha endereço de correio eletrónico definido ou ocorra algum problema no envio será feita a impressão.

![]() Declaração para um condómino: a declaração é enviada por e-mail no

momento, caso o condómino tenha endereço de correio eletrónico definido na sua ficha.

Declaração para um condómino: a declaração é enviada por e-mail no

momento, caso o condómino tenha endereço de correio eletrónico definido na sua ficha.

![]() Declaração para todos os condóminos:

Declaração para todos os condóminos:

![]() Para os condóminos que têm preferência de receção em papel,

as declarações são geradas e mostradas num novo separador do browser, no formato PDF.

Para os condóminos que têm preferência de receção em papel,

as declarações são geradas e mostradas num novo separador do browser, no formato PDF.

![]() Para os condóminos que têm preferência por correio eletrónico,

é feito um agendamento do envio, que é efetuado durante a madrugada seguinte.

Como é feita uma tentativa de envio por e-mail para todos os condóminos, independentemente das preferências registadas

nas suas fichas, poderá dar-se o caso de alguns condóminos não terem qualquer endereço de correio eletrónico registado.

O Gecond reunirá as declarações desses condóminos em formato PDF e enviará o ficheiro resultante para o endereço de correio eletrónico definido na ficha da empresa, para que a administração possa, depois, imprimir e entregar a esses condóminos.

Para os condóminos que têm preferência por correio eletrónico,

é feito um agendamento do envio, que é efetuado durante a madrugada seguinte.

Como é feita uma tentativa de envio por e-mail para todos os condóminos, independentemente das preferências registadas

nas suas fichas, poderá dar-se o caso de alguns condóminos não terem qualquer endereço de correio eletrónico registado.

O Gecond reunirá as declarações desses condóminos em formato PDF e enviará o ficheiro resultante para o endereço de correio eletrónico definido na ficha da empresa, para que a administração possa, depois, imprimir e entregar a esses condóminos.

Validação

Validação

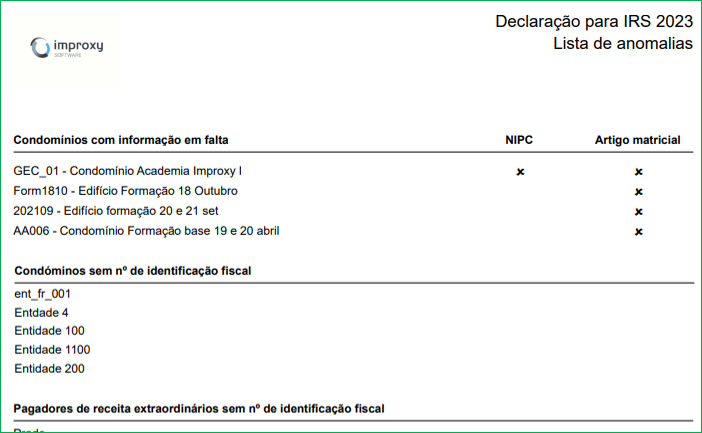

Para a validade das declarações importa que se cumpram alguns requisitos:

![]() O condomínio deve ter nº de contribuinte e artigo matricial preenchidos.

O condomínio deve ter nº de contribuinte e artigo matricial preenchidos.

![]() Os pagadores de receitas extraordinárias deverão ter preenchido o número

de identificação fiscal.

Os pagadores de receitas extraordinárias deverão ter preenchido o número

de identificação fiscal.

![]() Os condóminos (pessoas singulares) deverão ter preenchido o número

de identificação fiscal.

Os condóminos (pessoas singulares) deverão ter preenchido o número

de identificação fiscal.

A opção "Imprimir anomalias" existente na parte inferior dessa janela permite visualizar uma lista das anomalias detetadas. Esta opção permite ao utilizador verificar o preenchimento da informação legalmente exigida.

Essa análise será feita em função da seleção de condóminos escolhida, sendo considerada apenas a informação relacionada com essa seleção. Por exemplo, se for escolhido apenas um condómino apenas esse condómino e os condomínios em que ele tem valores a declarar serão analisados à procura de anomalias.

Na imagem seguinte temos um exemplo de uma lista de anomalias.