Introdução

Introdução

O Gecond apresenta dois relatórios de análise do exercício, o Análise do exercício 1 e Análise do exercício 2.

A finalidade destes relatórios é fornecer informações sobre o desempenho económico do período do exercício de um condomínio. Trata-se de uma representação estruturada, composta pelas receitas e os ganhos e as despesas pagas ou incorridas, correspondentes ao exercício.

Permite confrontar a informação relativa aos valores previstos e ao valores efetivos.

Neste artigo iremos focar-nos no relatório Análise do exercício 2.

Interface

Interface

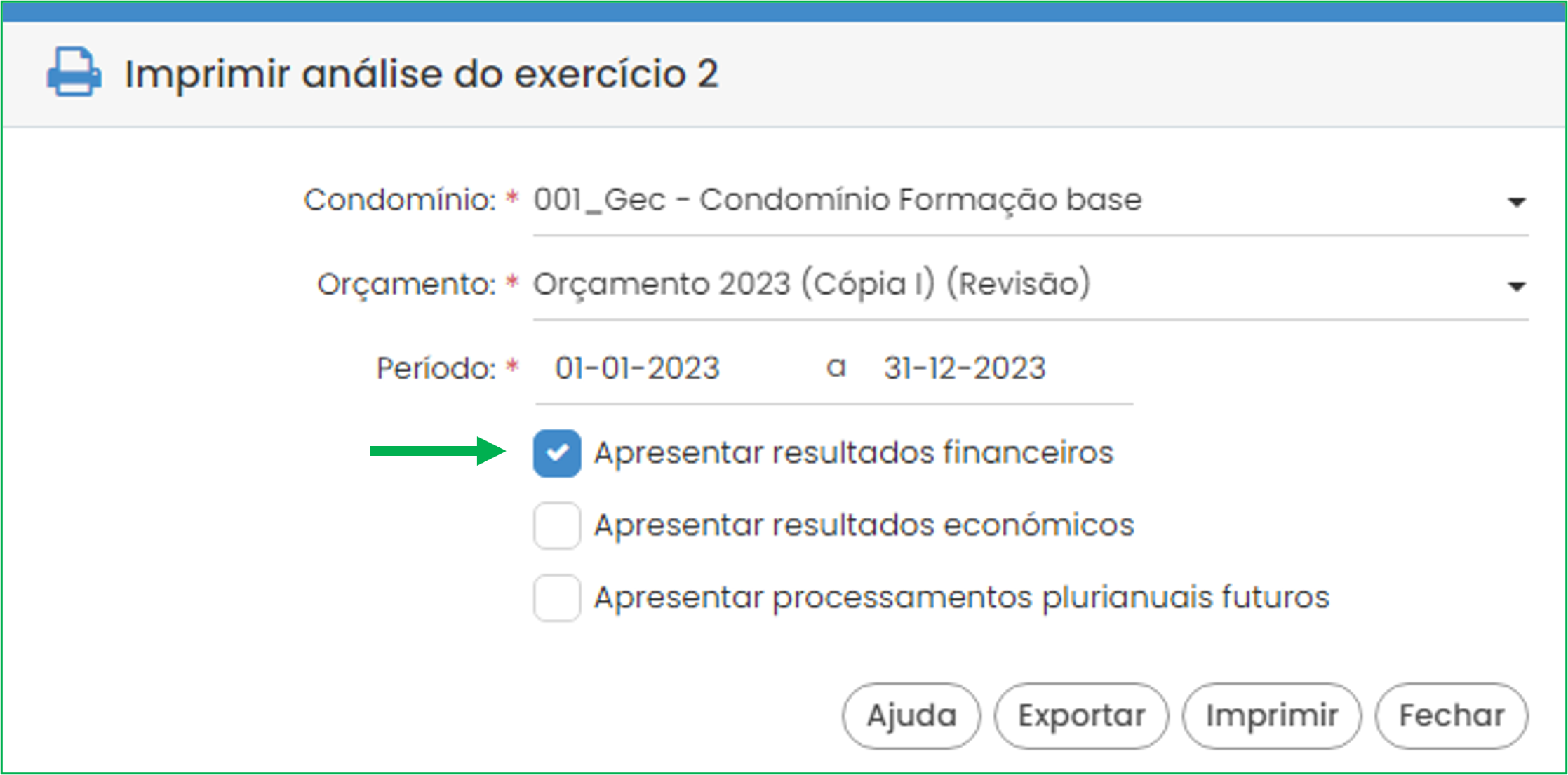

O acesso ao relatório é feito através da opção de menu Mapas e Relatórios ➜ Relatórios > Análise do exercício 2 :

Será aberta uma caixa para seleção do condomínio para o qual se pretenda gerar o relatório. O utilizador poderá digitar o código ou parte do nome do condomínio no campo de pesquisa para facilitar a procura.

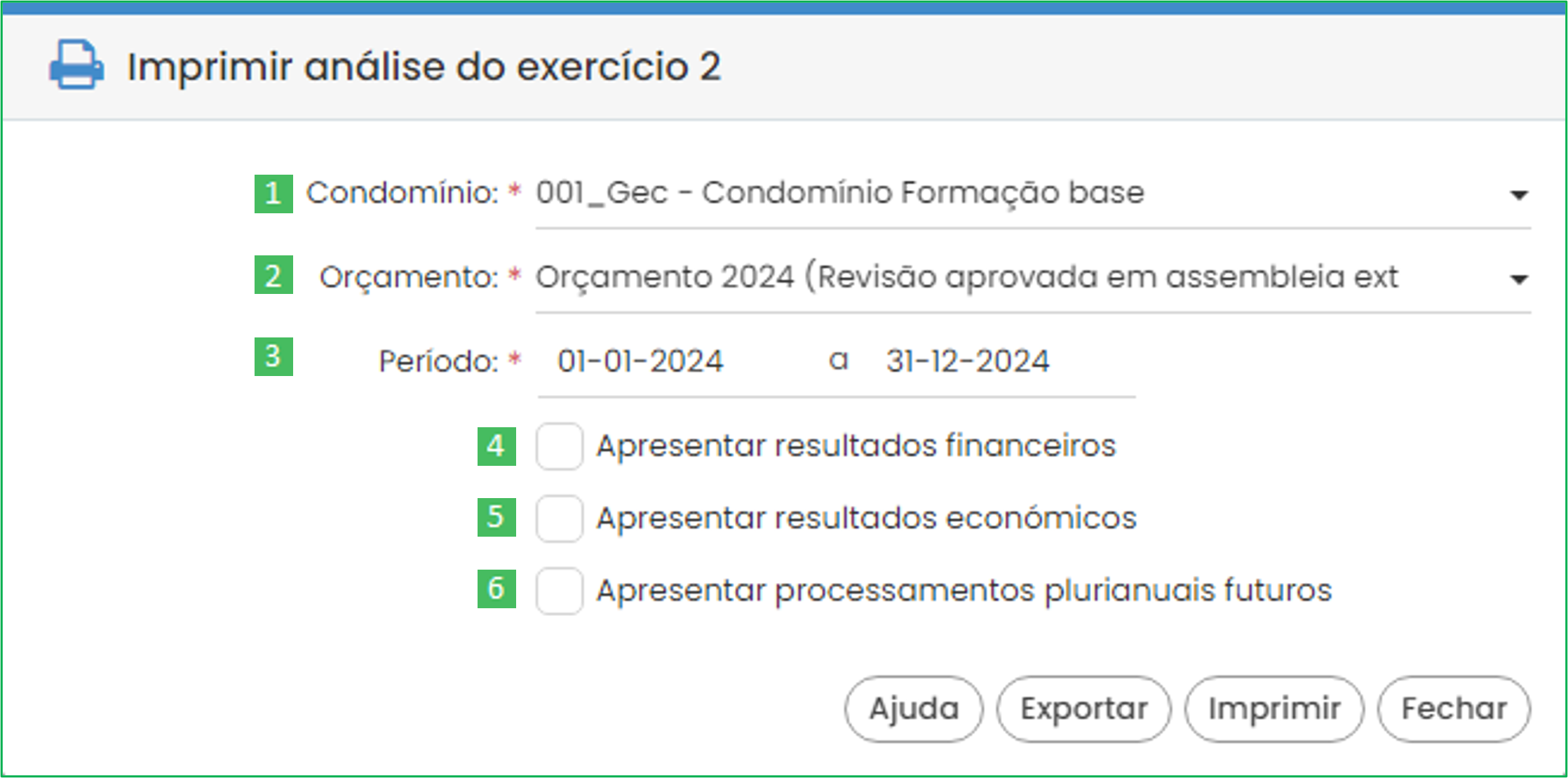

Após a seleção do condomínio, o utilizador poderá definir a forma e o conteúdo apresentado no relatório:

![]() Condomínio - já vem selecionado do passo anterior, porém, o utilizador poderá selecionar outro que pretenda.

Condomínio - já vem selecionado do passo anterior, porém, o utilizador poderá selecionar outro que pretenda.

![]() Orçamento - por defeito, o Gecond apresenta o orçamento ativo do condomínio selecionado. Caso o utilizador pretenda obter o relatório referente a outro exercício, poderá substituí-lo.

Orçamento - por defeito, o Gecond apresenta o orçamento ativo do condomínio selecionado. Caso o utilizador pretenda obter o relatório referente a outro exercício, poderá substituí-lo.

![]() Período - o período é carregado de acordo com as datas do exercício associado ao orçamento selecionado. A data de início é fixa, mas a data de fim do período poderá ser antecipada, de acordo com a pretensão do utilizador.

Período - o período é carregado de acordo com as datas do exercício associado ao orçamento selecionado. A data de início é fixa, mas a data de fim do período poderá ser antecipada, de acordo com a pretensão do utilizador.

Além destes campos de preenchimento obrigatório, existe um conjunto de opções para a apresentação da informação:

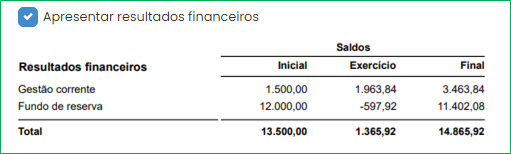

![]() Apresentar resultados financeiros - se esta opção estiver selecionada, será adicionado ao relatório um quadro com os resultados financeiros. Os resultados financeiros traduzem os valores, efetivamente, movimentados, sejam despesas pagas ou receitas recebidas:

Apresentar resultados financeiros - se esta opção estiver selecionada, será adicionado ao relatório um quadro com os resultados financeiros. Os resultados financeiros traduzem os valores, efetivamente, movimentados, sejam despesas pagas ou receitas recebidas:

- o saldo inicial da Gestão corrente e Fundo de reserva (valores à data do dia anterior ao exercício em análise)

- o saldo do exercício da Gestão corrente e Fundo de reserva (valores recebidos menos valores pagos durante o exercício)

- o saldo final da Gestão corrente e Fundo de reserva (soma dos saldos iniciais com os saldos do exercício)

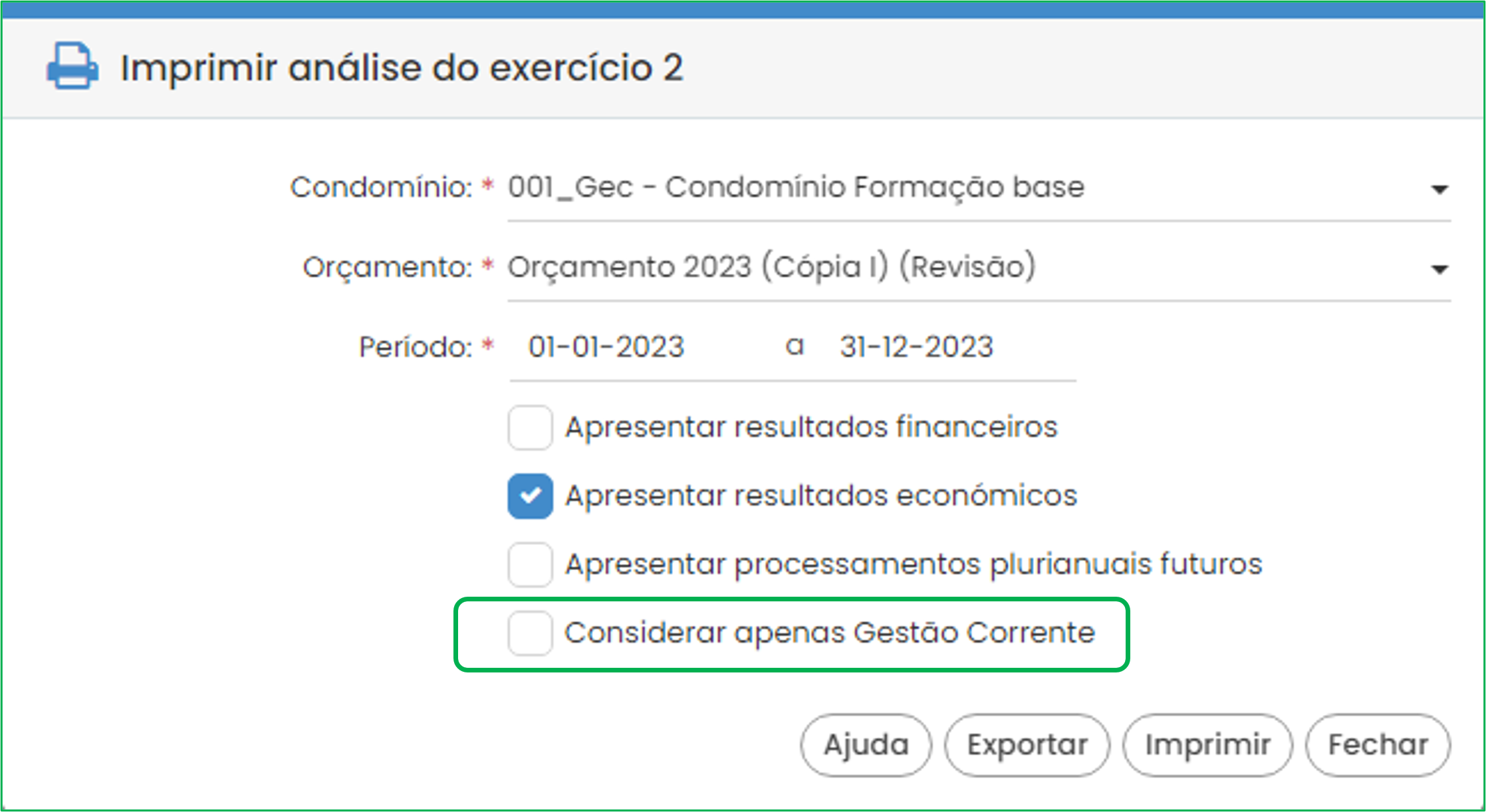

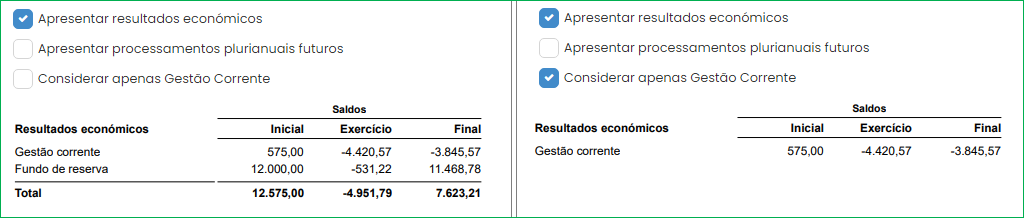

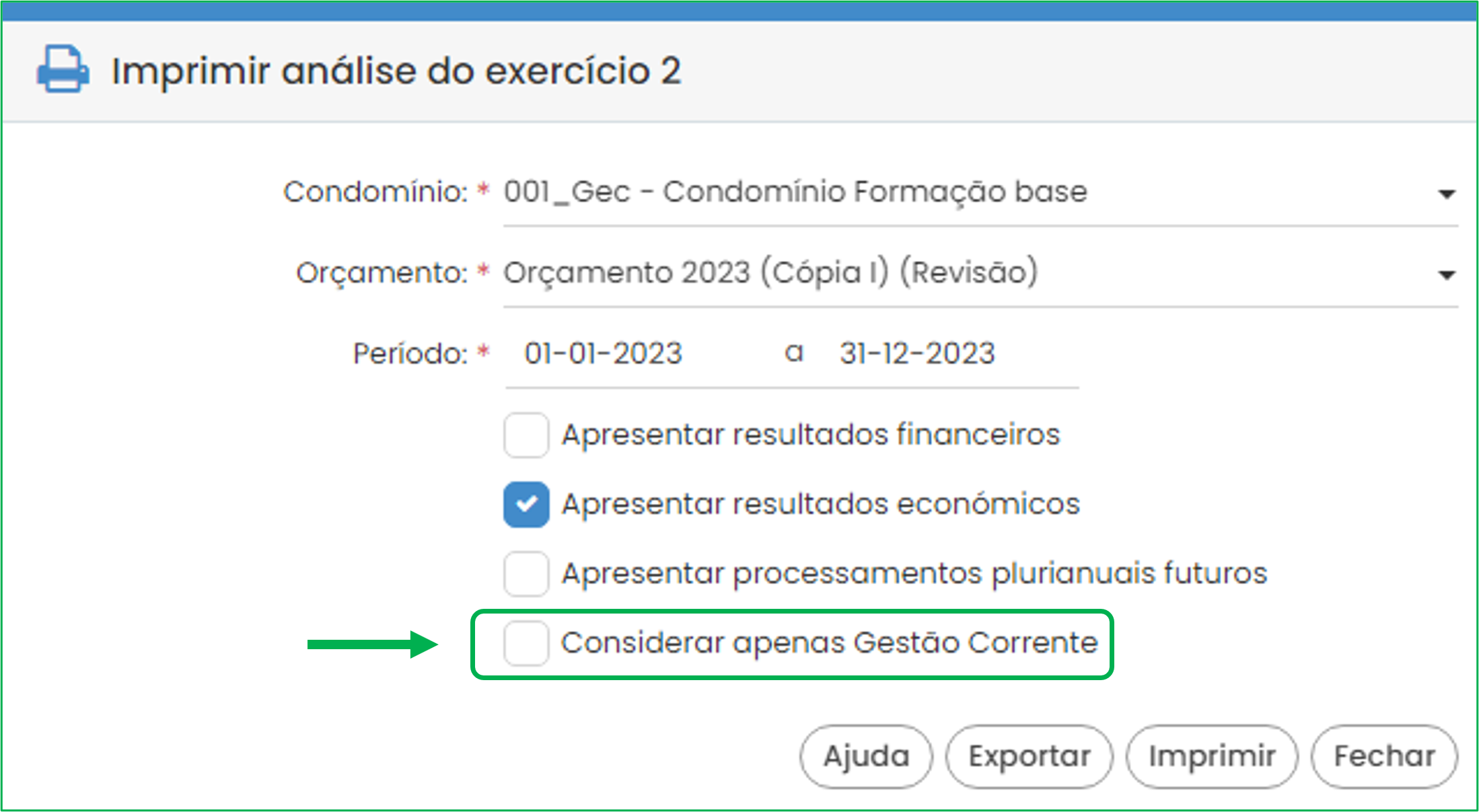

![]() Apresentar resultados económicos - com esta opção ativa, na caixa de parametrização do relatório surgirá mais uma opção: Considerar apenas Gestão Corrente:

Apresentar resultados económicos - com esta opção ativa, na caixa de parametrização do relatório surgirá mais uma opção: Considerar apenas Gestão Corrente:

Será apresentado no relatório um quadro com os resultados económicos. Caso a opção Considerar apenas Gestão Corrente não esteja selecionada, serão apresentados os resultados económicos da Gestão Corrente e do Fundo de reserva. Caso se selecione esta opção apenas aparecerão os resultados económicos referentes à Gestão Corrente.

Os resultados económicos projetam a situação das contas caso todos os valores a receber tivessem sido recebidos, bem como todas as dívidas a pagar tivessem sido liquidadas.

| Para melhor compreensão destes conceitos (resultados financeiros e resultados económicos, consulte o artigo do centro de ajuda Análise económica X Análise financeira |

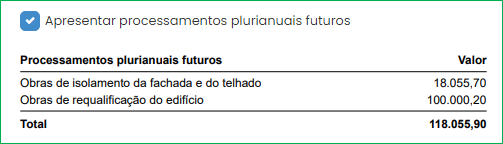

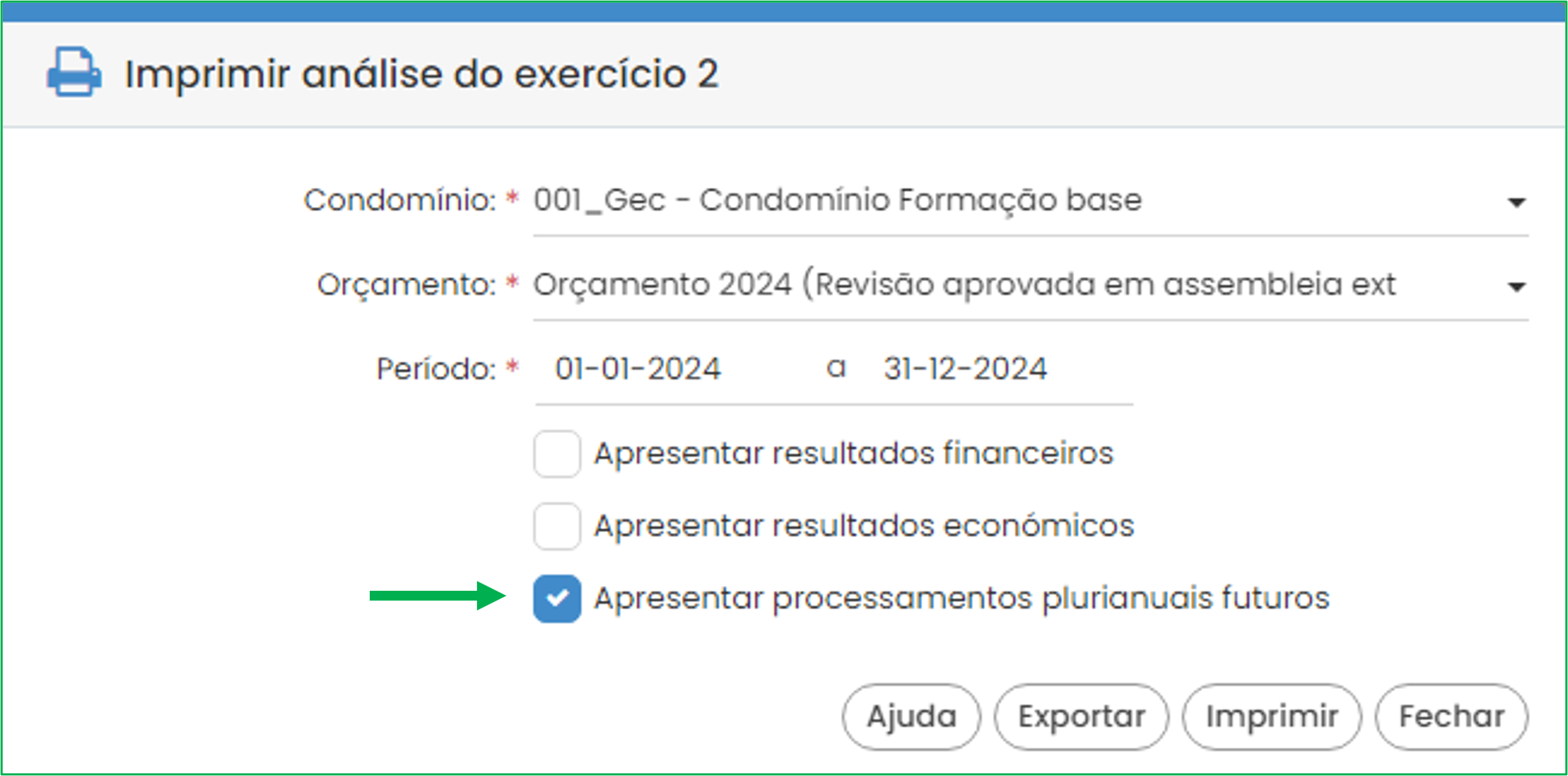

![]() Apresentar processamentos plurianuais futuros - selecionada esta opção, será disponibilizado um quadro com os processamentos pontuais cuja repartição seja plurianual, ou seja, permita meses após o fim do orçamento.

Apresentar processamentos plurianuais futuros - selecionada esta opção, será disponibilizado um quadro com os processamentos pontuais cuja repartição seja plurianual, ou seja, permita meses após o fim do orçamento.

No final da caixa de texto surge um conjunto de botões que importa referir:

![]()

![]() O utilizador poderá consultar um pequeno texto de ajuda com informação acerca do conteúdo do relatório

O utilizador poderá consultar um pequeno texto de ajuda com informação acerca do conteúdo do relatório

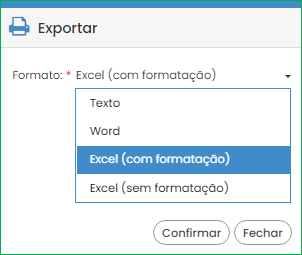

![]() O Gecond permitirá a geração do documento em formato editável. Bastará a seleção desta opção e escolher o formato pretendido

O Gecond permitirá a geração do documento em formato editável. Bastará a seleção desta opção e escolher o formato pretendido

![]() Este botão imprimirá o relatório no formato PDF

Este botão imprimirá o relatório no formato PDF

![]() Caso pretenda abortar a operação, o utilizador deverá selecionar este botão, fechando a caixa de diálogo.

Caso pretenda abortar a operação, o utilizador deverá selecionar este botão, fechando a caixa de diálogo.

![]() Organização do relatório

Organização do relatório

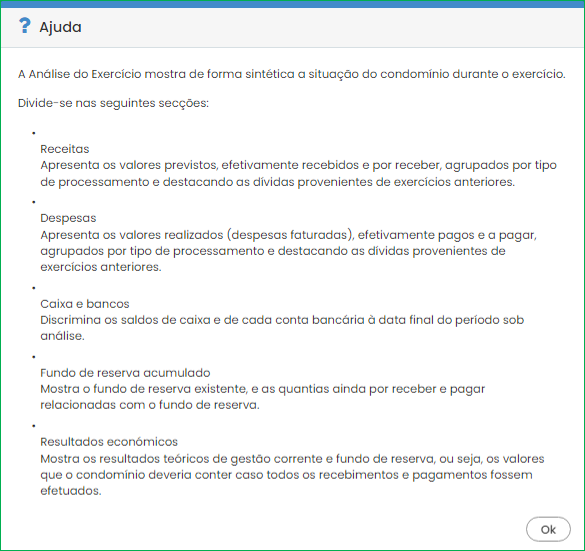

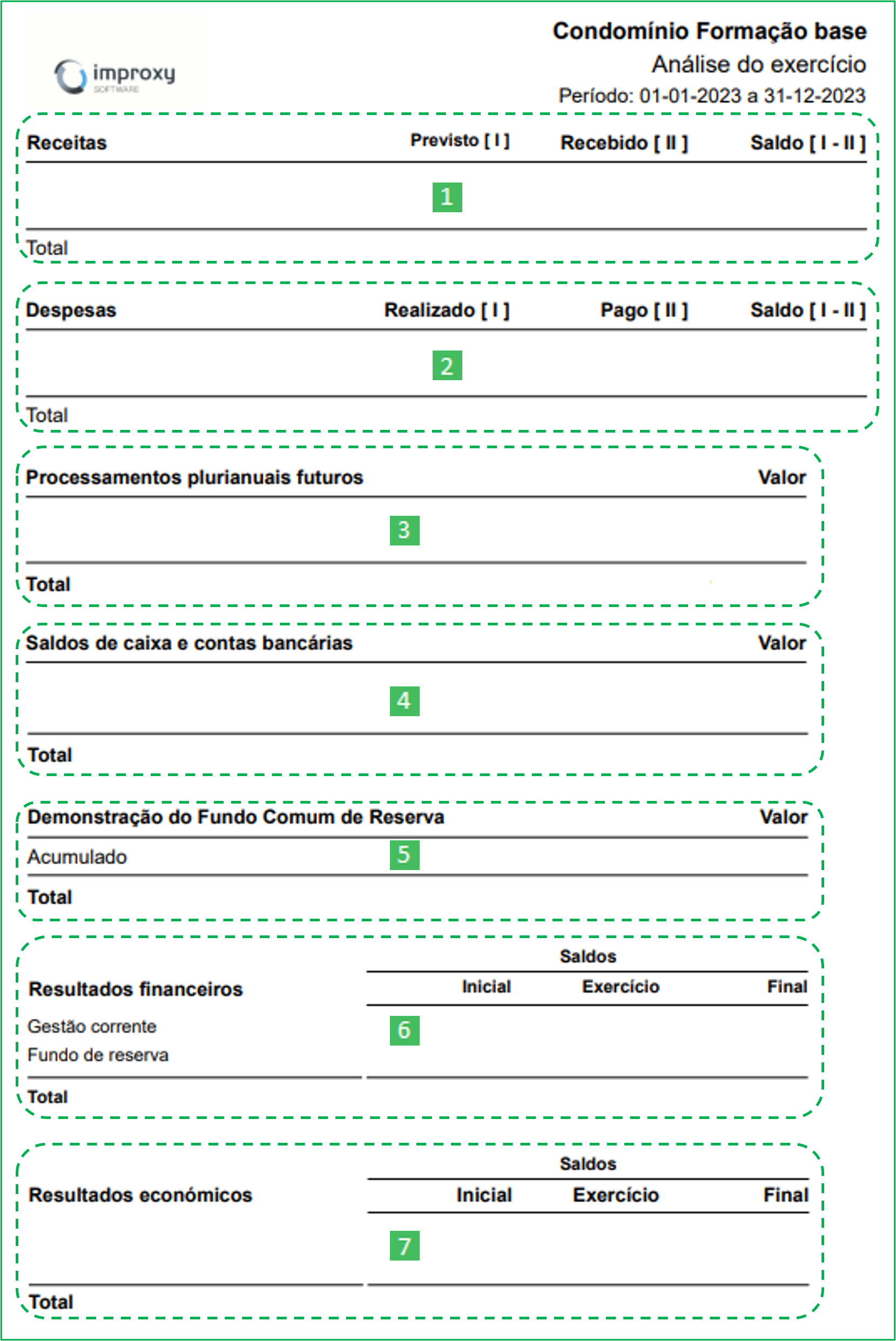

O relatório Análise do exercício 2 mostra, de forma sintética, mas detalhada, a situação do condomínio durante o exercício e divide-se em diferentes quadros:

- Receitas

- Despesas

- Processamentos plurianuais futuros (opcional)

- Saldos de caixa e contas bancárias

- Demonstração do Fundo Comum de Reserva

- Resultados financeiros

- Resultados económicos

![]() Receitas

Receitas

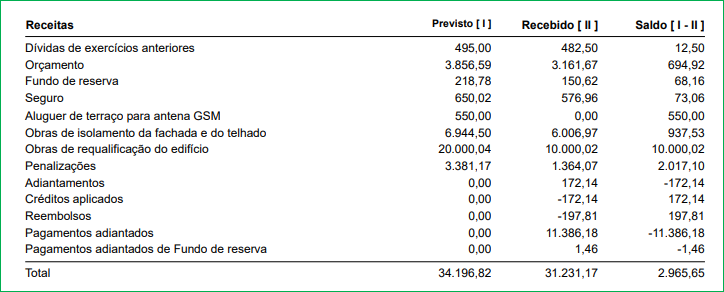

Apresenta os valores de receita lançados durante o exercício selecionado. Este quadro é composto por três colunas de resultados: Previsto, Recebido e Saldo:

- Previsto - os valores de quotas de condóminos, receitas extraordinárias, etc, previsto receber, de acordo com os processamentos efetuados;

- Recebido - os valores de receitas efetivamente recebidos;

- Saldo - a diferença entre o previsto receber e o efetivamente recebido.

O quadro apresenta um conjunto de linhas que serão, de seguida, analisadas:

| Exercício | Previsto | Recebido | Saldo |

Dívidas de exercícios anteriores | O valor apresentado é: Somatório dos valores por receber provenientes de exercícios anteriores | Valores recebidos referentes a exercícios anteriores | + Previsto - Recebido |

Orçamento | O valor apresentado é: Quotas dos processamentos periódicos efetuados mais Quotas de processamentos pontuais do tipo 'Orçamento' menos Créditos do tipo 'Orçamento' | Valores de avisos de orçamento recebidos | + Previsto - Recebido |

Fundo de reserva | O valor apresentado é: Quotas do Fundo de reserva mais Quotas de processamentos pontuais do tipo 'Fundo de reserva' menos Créditos do tipo 'Fundo de reserva' | Valores de avisos de Fundo de reserva recebidos | + Previsto - Recebido |

Seguro | O valor apresentado é: Quotas processadas do seguro mais Quotas de processamentos pontuais do tipo 'Seguro' menos Créditos do tipo 'Seguro' | Valores de avisos de seguro recebidos | + Previsto - Recebido |

Extraordinários | O valor apresentado é: Quotas de processamentos pontuais do tipo 'Extraordinário' menos Créditos do tipo 'Orçamento' | Valores de avisos de processamentos extraordinários recebidos | + Previsto - Recebido |

Penalizações | Valores associados ao processamento de penalizações ou juros de mora | Valores de penalizações ou juros de mora recebidos | + Previsto - Recebido |

Créditos (Adiantamentos) | Não existe valor previsto, será sempre zero | Créditos com movimentação de caixa e banco, registados | + Previsto - Recebido |

Créditos aplicados | Não existe valor previsto, será sempre zero | - Valores de créditos existentes, entretanto utilizados em recebimentos | + Previsto - Recebido |

Reembolsos | Não existe valor previsto, será sempre zero | - Valores de créditos existentes, entretanto reembolsados aos condóminos | + Previsto - Recebido |

Pagamentos adiantados | Não existe valor previsto, será sempre zero | Valores de gestão corrente recebidos referentes a avisos com data de emissão posterior à data de fim do período determinado | + Previsto - Recebido |

Pagamentos adiantados de Fundo de reserva | Não existe valor previsto, será sempre zero | Valores do tipo FCR recebidos referentes a avisos com data de emissão posterior à data de fim do período determinado | + Previsto - Recebido |

Dívidas de exercícios anteriores

Aparecem na coluna Previsto todos os valores por receber, referentes a exercícios anteriores, sejam de Gestão corrente (orçamento, seguro e extraordinários) ou de Fundo de reserva.

Em Recebido constarão os valores referentes a exercícios anteriores, entretanto recebidos no exercício (ou período) em análise;

O Saldo será a diferença entre o Previsto e o Recebido, apresentando, assim, o valor referente a exercícios anteriores que fica por receber.

Orçamento

Na coluna Previsto são apresentados todos os avisos associados às quotas do orçamento do exercício em análise: os processamentos periódicos e os processamentos pontuais do tipo 'Orçamento', subtraídos os créditos.

Nesta situação são apenas considerados os créditos sem movimentação de caixa ou bancos.

| O valor do orçamento previsto não corresponde, forçosamente, ao valor orçamentado mas ao somatório de todos os documentos de cobrança dos processamentos do tipo 'Orçamento' lançados, subtraído de eventuais créditos sem movimentação de tesouraria do tipo 'Orçamento' registados. A subtração destes créditos ocorre na coluna Previsto do Orçamento, Fundo de reserva, Seguro e processamentos Extraordinários, diminuindo o valor previsto receber. |

Em Recebido são apresentados todos os avisos associados a processamentos do tipo 'Orçamento', periódicos ou pontuais, recebidos;

O Saldo é a diferença entre o Previsto e o Recebido.

Fundo de reserva

Na coluna Previsto são apresentados os avisos de fundo de reserva associados às quotas do fundo de reserva do exercício em análise e os processamentos pontuais do tipo 'Fundo de reserva', subtraídos dos créditos deste tipo.

Em Recebido são apresentados todos os avisos associados a processamentos do tipo 'Fundo de reserva', periódicos ou pontuais, recebidos;

O Saldo é a diferença entre o Previsto e o Recebido.

Seguro

Na coluna Previsto são apresentados todos os avisos associados às quotas do seguro e os processamentos pontuais do tipo 'Seguro', sejam avisos (somam ao valor previsto) sejam créditos (subtraem no valor previsto).

Em Recebido são apresentados todos os avisos associados a processamentos do tipo 'Seguro', periódicos ou pontuais, recebidos;

O Saldo é a diferença entre o Previsto e o Recebido.

Extraordinários

Os processamentos extraordinários, tanto no quadro Receitas, como no quadro seguinte, Despesas, aparecem discriminados, apresentando os valores associados a cada um separadamente.

Na coluna Previsto são apresentados todos os avisos associados aos processamentos pontuais do tipo 'Extraordinário';

Em Recebido são apresentados todos os avisos associados aos processamentos do tipo 'Extraordinário', recebidos;

O Saldo é a diferença entre o Previsto e o Recebido por cada processamento extraordinário.

Penalizações

Na coluna Previsto são apresentados todos os avisos associados aos processamentos de penalizações ou juros de mora;

Em Recebido são apresentados todos os avisos associados a processamentos de penalizações ou juros de mora, recebidos;

O Saldo é a diferença entre o Previsto e o Recebido

Relativamente a créditos e reembolsos, não existem previsões que existirão, pelo que, nesta coluna, os valores serão sempre zero. Ainda assim, importa analisar o que compõe cada uma destas linhas:

Adiantamentos

Na coluna Previsto, o valor apresentado será zero, uma vez que créditos ou adiantamentos não serão previsíveis;

Em Recebido serão registados os valores de crédito com movimentação de caixa e banco, seja em Recebimentos ou em Avisos, créditos e adiantamentos;

O Saldo será a diferença entre o previsto (zero) e o recebido, logo, apresentará valor negativo.

Créditos aplicados

Mais uma vez, pelas razões apresentadas anteriormente, a coluna Previsto apresentará o valor zero;

Em Recebido, apresentam-se os valores de créditos dos condóminos existentes que, entretanto, tenham sido utilizados para liquidar avisos. O valor apresentado nesta coluna será um valor negativo, uma vez que não resulta de um movimento de entrada de valor em caixa ou banco, antes de um 'consumo' (aplicação) do valor de crédito já existente para liquidar um aviso;

Visto o Saldo ser a diferença entre o valor previsto (zero) e o valor recebido (negativo) apresentará um resultado positivo.

Reembolsos

O valor Previsto continua a ser zero;

Em Recebido serão apresentados os valores de créditos de condóminos que tenha sido devolvidos, ou seja, que, em vez de serem aplicados para liquidação de avisos, sejam devolvidos em espécie (com movimentação de tesouraria) aos condóminos. Dado tratar-se de saída de valores do condomínio para os condóminos, apresentarão valor negativo.;

Mais uma vez, sendo o Saldo a diferença entre o valor previsto (zero) e o valor recebido (negativo) apresentará um resultado positivo.

Pagamentos adiantados

O valor Previsto será zero;

O valor Recebido refere-se a valores liquidados de avisos do tipo Gestão corrente (i.e., os avisos de processamentos que não sejam do tipo Fundo de reserva) emitidos com data para além da data de fim definida na parametrização do relatório (por defeito será a data de fim do exercício mas poderá ser outra data definida);

Uma vez que os adiantamentos são recebidos (têm sinal positivo), no Saldo (Previsto - Recebido), apresentarão sinal negativo.

Pagamentos adiantados de Fundo de reserva

O valor Previsto será zero;

O valor Recebido refere-se a valores liquidados de avisos do tipo Fundo de reserva emitidos com data para além da data de fim definida na parametrização do relatório;

Pelas razões apresentadas acima, no Saldo apresentarão sinal negativo.

No final do quadro são apresentados os totais dos valores previstos, recebidos e o saldo final do período analisado.

![]() Despesas

Despesas

Neste quadro, as três colunas que o compõem têm designação ligeiramente diferente do anterior:

- Realizado - os valores dos documentos de fornecedores (despesas e créditos de fornecedores) registados;

- Pago - os valores dos documentos de fornecedores efetivamente liquidados;

- Saldo - a diferença entre o previsto pagar (documentos de fornecedores registados) e o efetivamente pago.

Esta secção apresenta valores para as linhas referentes a Dívidas de exercícios anteriores (documentos de fornecedores por liquidar transitados de exercícios anteriores), Orçamento (documentos de fornecedores do tipo Orçamento registados com datas compreendidas no período em análise), Fundo de reserva (documentos de fornecedores do tipo Fundo de reserva do exercício reportado), Seguro (documentos de tipo Seguro) e Extraordinários (para cada um dos movimentos extraordinários registado), em função do tipo de despesas (ou crédito de fornecedor) registadas.

No final do quadro serão apresentados os valores finais (Total) referentes ao somatório dos valores de cada uma das colunas.

![]() Processamentos plurianuais futuros

Processamentos plurianuais futuros

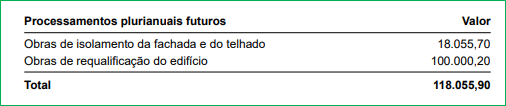

Selecionada a opção Apresentar processamentos plurianuais futuros na caixa de diálogo de parametrização para a geração do relatório:

O relatório apresentará um quadro com os valores de processamentos pontuais que tenham uma duração superior ao exercício em análise, ou seja, os processamentos pontuais plurianuais registados no exercício em causa ou em exercícios anteriores, que englobem avisos de cobrança com datas posteriores à data do fim do período selecionado. Serão, assim, apresentados os valores totais dos avisos emitidos nesses processamentos com data posterior à data de fim do exercício:

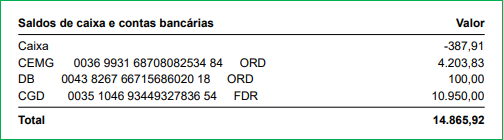

![]() Saldos de caixa e contas bancárias

Saldos de caixa e contas bancárias

Neste quadro serão apresentados os valores dos saldos do caixa e de cada uma das contas bancárias do condomínio, à data do fim do período selecionado para análise:

No final deste quadro é apresentado o total de valores, traduzido pelo somatório dos diferentes saldos.

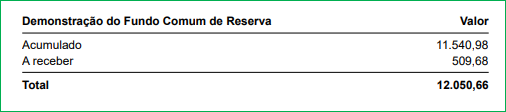

![]() Demonstração do Fundo Comum de Reserva

Demonstração do Fundo Comum de Reserva

Aqui será apresentada a informação do valor acumulado do Fundo de reserva, ou seja, o somatório de todos os valores de Fundo de reserva recebidos, subtraídos todos os pagamentos do tipo Fundo de reserva efetuados atá à data do fim do período selecionado e do o valor do fundo de reserva ainda por receber.

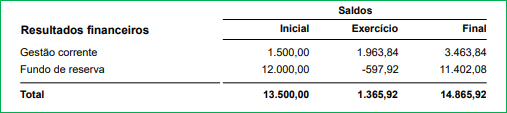

![]() Resultados financeiros

Resultados financeiros

É um quadro opcional que será apresentado de a opção Apresentar resultados financeiros na caixa de parametrização do relatório estiver selecionada:

Trata-se dos resultados reais do exercício- o que, efetivamente, foi recebido e o que, efetivamente, foi pago.

Separa os movimentos registados do tipo Fundo de reserva dos restantes que são todos de Gestão corrente.

Para cada uma das linhas apresenta o saldo Inicial (no início do exercício), o saldo do Exercício (ou à data de fim do período definido) e o saldo Final, que será a soma do valor do exercício com o valor inicial.

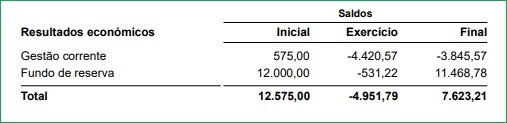

![]() Resultados económicos

Resultados económicos

É um campo opcional e presenta a situação ideal, em que todos os documentos de fornecedores estariam liquidados e todas as receitas recebidas.

Como referido em cima, este quadro apresentar o resultado económico da Gestão corrente e do Fundo de reserva ou apenas o resultado económico da Gestão corrente, conforme, na geração do relatório, se selecione ou não a opção Considerar apenas Gestão Corrente.

À semelhança do quadro dos resultados financeiros, para cada uma das linhas apresenta o saldo Inicial (no início do exercício), o saldo do Exercício (ou à data de fim do período definido) e o saldo Final, que será a soma do valor do exercício ao valor inicial.