Introdução

Introdução

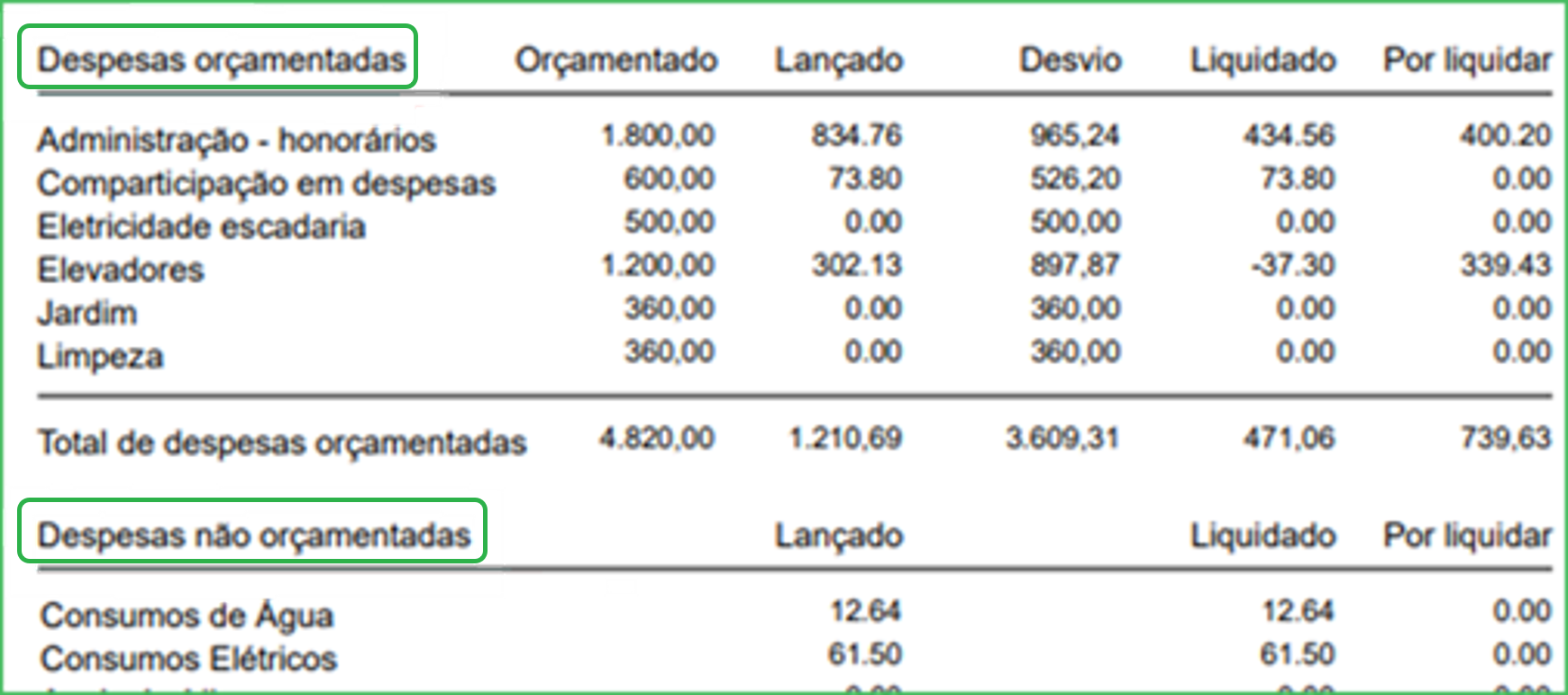

A análise orçamental tem como objetivo principal permitir comparar as previsões orçamentais com os valores efetivamente despendidos com fornecedores, ou, no caso de receitas extraordinárias orçamentadas, recebidos de terceiros.

Ao gerar este relatório, poderá ver os valores orçamentados de cada rubrica, e os valores associados a essas rubricas registados em despesas e receitas extraordinárias ligadas ao orçamento.

Os desvios, diferenças entre os valores orçamentados e os valores efetivamente lançados, permitirão analisar se as previsões registadas no orçamento, normalmente usadas para o cálculo das quotas dos condóminos, foram suficientes para cobrir os gastos reais.

Interface

Interface

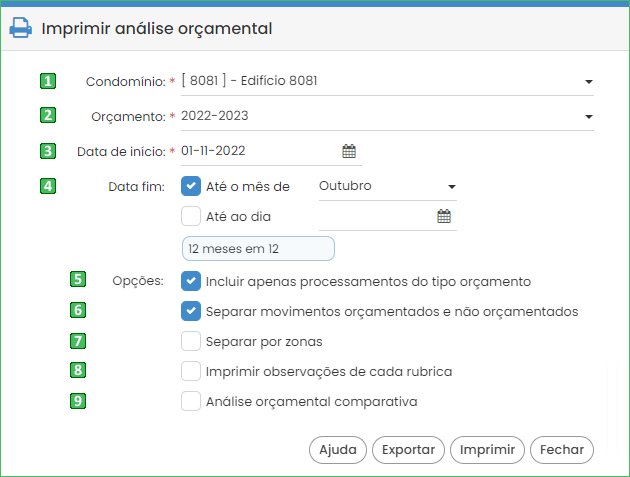

A Análise Orçamental pode ser gerada em dois locais do Gecond:

![]() Como uma das opções do botão "Imprimir" da ficha do orçamento. Neste caso é sempre impressa a análise orçamental do período completo do orçamento.

Como uma das opções do botão "Imprimir" da ficha do orçamento. Neste caso é sempre impressa a análise orçamental do período completo do orçamento.

![]() A partir da opção de menu Mapas e Relatórios ➜ Análise Orçamental. Neste caso somos direcionados para o formulário seguinte:

A partir da opção de menu Mapas e Relatórios ➜ Análise Orçamental. Neste caso somos direcionados para o formulário seguinte:

A seguir damos a explicação de cada critério de filtragem:

![]() Condomínio

Condomínio

Deve escolher aqui obrigatoriamente o condomínio cuja análise orçamental deseja ver.

![]() Orçamento

Orçamento

Depois de ser feita a escolha do condomínio no campo anterior o Gecond 3 preenche este campo com o orçamento atualmente ativo. Se desejar poderá clicar em ▼ para abrir a lista com todos os exercícios do condomínio e escolher um anterior.

![]() Data de início

Data de início

Com base no orçamento selecionado no campo anterior o Gecond 3 preenche este campo com a data de início desse orçamento.

![]() Fim e critério de divisão

Fim e critério de divisão

Este parâmetro apresenta duas opções que podem ter impacto na forma como os valores são apresentados. A explicação da diferença dos valores é explicada mais adiante neste documento.

![]() Até ao mês de

Até ao mês de

Este é o comportamento padrão.

Quando é escolhido o orçamento a analisar, o Gecond seleciona aqui automaticamente o último mês do orçamento, indicando uma análise de todo o exercício. Se necessário poderá aceder à lista dos meses clicando em ▼. É assumido que a análise é efetuada até o fim desse mês.

![]() Até ao dia

Até ao dia

Escolhendo esta opção deverá preencher uma data final, não ultrapassando o último dia do orçamento selecionado. Poderá escolher aqui livremente uma data que não coincida com o fim de um mês, como, por exemplo, 15/9/2018.

![]() Tipos de processamento

Tipos de processamento

Por padrão a análise considera apenas movimentos associados ao orçamento. Se desejar incluir na análise despesas e receitas associadas a outros tipos de processamento deverá desmarcar a opção "Incluir apenas processamentos do tipo orçamento"

![]() Separação de movimentos orçamentados e não-orçamentados

Separação de movimentos orçamentados e não-orçamentados

Esta opção permite separar as rubricas não orçamentadas para uma área distinta das rubricas orçamentadas o que permite analisar de forma mais simples as rubricas orçamentadas.

As rubricas não orçamentadas não irão afectar os desvios calculados em função do valor orçamentado.

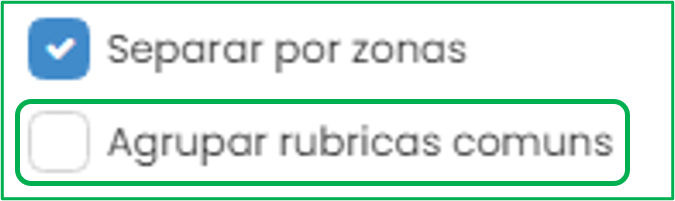

![]() Separação por zonas

Separação por zonas

Se marcar esta opção a análise separará os valores segundo as zonas; ou seja, considerará a distribuição por zonas das rubricas no orçamento e nos documentos de fornecedores.

Caso se opte pela separação por zonas será aberta outra opção,

Esta opção fará com que a análise orçamental agrupe as rubricas partilhadas por todas as zonas e separe as restantes pelas zonas que nelas participem.

![]() Imprimir observações das rubricas

Imprimir observações das rubricas

Esta opção fará com que a análise orçamental inclua, numa linha própria por baixo da que contém os valores associados a cada rubrica, o texto de observações da rubrica opcionalmente definido no orçamento.

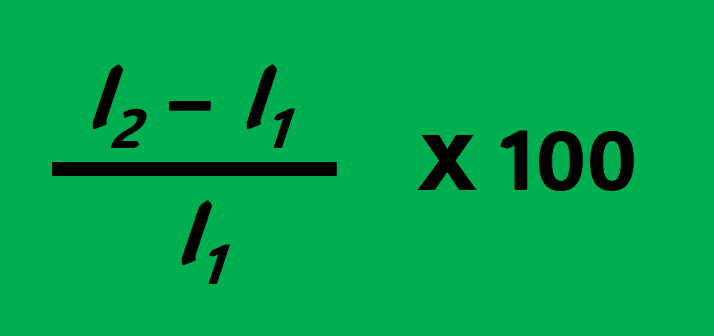

![]() Análise Orçamental Comparativa

Análise Orçamental Comparativa

A Análise Orçamental Comparativa permite comparar o orçamento que está a ser analisado com alguma informação do exercício anterior. O seu objetivo principal é comparar os valores lançados de cada rubrica em ambos os exercícios.

Quando seleciona esta opção, as opções "Incluir apenas processamentos do tipo orçamento" e "Agrupar rubricas comuns" são escondidas, pois não se aplicam à Análise Comparativa.

Esta opção acrescenta três colunas às colunas usuais da Análise Orçamental:

![]() Orçamentado do exercício anterior - Valor orçamentado da rubrica no exercício anterior.

Orçamentado do exercício anterior - Valor orçamentado da rubrica no exercício anterior.

![]() Lançado do exercício anterior - Valor lançado da rubrica no exercício anterior, ou seja, total das despesas ou receitas orçamentadas associadas à rubrica no exercício anterior.

Lançado do exercício anterior - Valor lançado da rubrica no exercício anterior, ou seja, total das despesas ou receitas orçamentadas associadas à rubrica no exercício anterior.

![]() Variação - A variação demonstra o aumento ou a diminuição percentual do valor lançado no exercício analisado em relação ao lançado no exercício anterior.

Variação - A variação demonstra o aumento ou a diminuição percentual do valor lançado no exercício analisado em relação ao lançado no exercício anterior.

Considerando os seguintes valores:

![]() l1 - total lançado no exercício anterior

l1 - total lançado no exercício anterior

![]() l2 - total lançado no exercício atual

l2 - total lançado no exercício atual

a variação é calculada, para cada rubrica, de acordo com a seguinte fórmula:

Vejamos dois exemplos de cálculo:

| Lançado no exercício anterior | Lançado no exercício atual | Variação |

|---|---|---|

| 400,00 € | 240,00 € | ( (240 - 400) ÷ 400 ) X 100 = - 40% |

| 250,00 € | 300,00 € | ( (300 - 250) ÷ 250 ) X 100 = 20% |

Note que, no primeiro caso, o resultado da variação é negativo, indicando que houve uma redução no valor lançado.

| A variação somente será apresentada se a rubrica tiver sido orçamentada em ambos os exercícios. |

Listagem

Listagem

A análise orçamental apresenta as seguintes colunas:

![]() Orçamentado

Orçamentado

Se o período pedido para análise coincidir com o exercício completo, esta coluna apresenta simplesmente o valor da rubrica no orçamento.

Se for inferior, o critério escolhido para o fim do período (mês ou dia) influenciará os valores apresentados.

![]() Até ao mês de

Até ao mês de

O valor orçamentado da rubrica será dividido proporcionalmente pelo número de meses do orçamento contidos no intervalo pedido.

A regra de cálculo genérica para o valor da rubrica é:

Valor orçamentado da rubrica x Número de meses passados Número de dias do exercício |

Tomando como exemplo uma rubrica no valor anual de 1.200 €, orçamento para o ano civil de 2023 e análise em Novembro.

Valor da rubrica = 11 ÷ 12 X 1200 = 1.100 €

![]() Até ao dia

Até ao dia

O valor orçamentado da rubrica será dividido proporcionalmente pelo número de dias passados desde o início do período pedido até a data final escolhida.

A regra de cálculo genérica neste caso é:

Valor orçamentado da rubrica x Número de dias desde o início do ano Número de dias do exercício |

Tomando como exemplo a mesma rubrica no valor anual de 1.200 € orçamento para o ano civil de 2023 e análise em 30/11/2023.

Valor da rubrica = 334 ÷ 365 X 1200 = 1.098,08 €

![]() Lançado

Lançado

Esta coluna apresenta o valor total de documentos de fornecedores emitidos para a rubrica orçamentada, até a data final do período considerado.

![]() Desvio

Desvio

O desvio é a diferença entre os valores anteriores, ou seja, Orçamentado - Lançado.

Um desvio negativo é um sinal de alerta pois indica que para a rubrica já foi faturado um valor superior ao valor orçamentado.

![]() Liquidado

Liquidado

Representa as liquidações de documentos de fornecedores emitidos no período, efetuadas entre o início do período e a data final considerada, para cada rubrica.

![]() Por liquidar

Por liquidar

Diferença das colunas Lançado e Liquidado.

Listagem por zonas

Se a Análise Orçamental for gerada com a opção de separação por zonas selecionada, os valores apresentados terão os mesmos significados anteriormente explicados, mas, em vez de serem visualizados na totalidade do condomínio, serão discriminados por cada uma das zonas afetadas.

Neste caso será importante considerar:

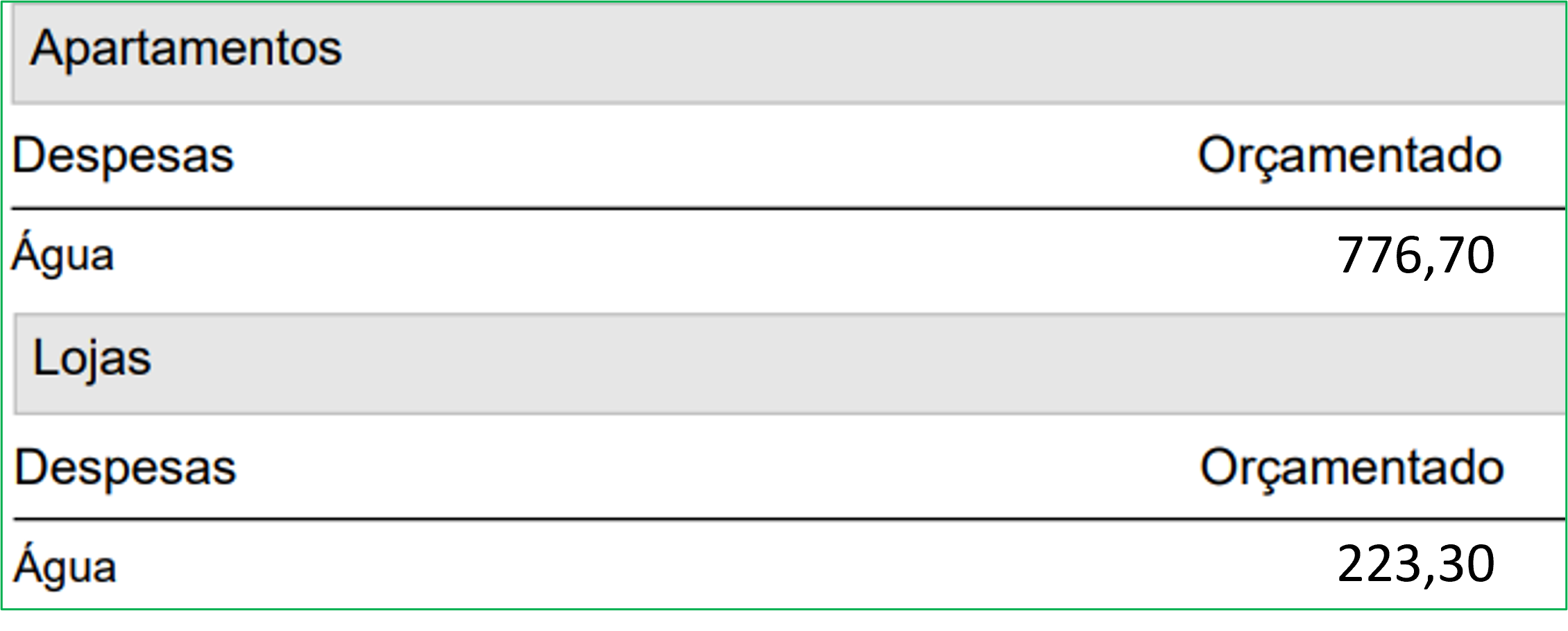

![]() A forma como cada rubrica está distribuída no orçamento. Essa distribuição influenciará os valores apresentados na coluna " Orçamentado".

A forma como cada rubrica está distribuída no orçamento. Essa distribuição influenciará os valores apresentados na coluna " Orçamentado".

No exemplo da imagem anterior, em que a rubrica água não afeta a zona das garagens, a análise orçamental apresentaria a seguinte informação, no que se refere ao valor orçamentado:

![]() A distribuição efetiva das despesas.

A distribuição efetiva das despesas.

No registo de uma despesa associada a uma rubrica orçamentada, a repartição pelas zonas assume por predefinição a distribuição dessa rubrica pelas zonas de acordo com a que está feita no orçamento.

Pode, se desejar, mudar essa distribuição: alterando o critério (permilagem, equitativa...), incluindo ou excluindo zonas. Essas alterações terão impacto na distribuição dos valores lançados e liquidados das rubricas pelas zonas.

![]() A distribuição nas receitas extraordinárias.

A distribuição nas receitas extraordinárias.

De forma completamente similar ao que ocorre nas despesas, a distribuição do valor de uma receita extraordinária pelas zonas pode influenciar a distribuição dos valores lançados e liquidados das rubricas associadas às receitas extraordinárias pelas zonas.

Listagem por zonas agrupando rubricas comuns

Quando é selecionada a opção de agrupar rubricas comuns, a análise orçamental mostrará uma secção específica, no topo do relatório, com a listagem das rubricas que estão definidas no orçamento como afetando todas as zonas do condomínio. Essa secção, "Partes comuns a todas as frações", mostrará, de forma usual , os valores orçamentados, lançados e liquidados dessas rubricas.

Depois, na secção associada a cada zona particular, indicará as comparticipações associadas a essas rubricas comuns ("Comparticipação nas partes comuns"), e listará então os valores das rubricas que não são comuns.

Vejamos esta situação com um exemplo concreto, considerando o seguinte orçamento:

| Rubrica | Valor | Zona 1 | Zona 2 |

|---|---|---|---|

| Administração | 1.000 | 600 | 400 |

| Diversos | 500 | 500 | 0 |

E que foram lançadas efetivamente as seguintes despesas:

| Rubrica | Valor | Zona 1 | Zona 2 | |

|---|---|---|---|---|

| 1 | Administração | 100 | 60 | 40 |

| 2 | Diversos | 50 | 50 | 0 |

A análise orçamental terá a seguinte apresentação

| Partes comuns a todas as frações | |||

|---|---|---|---|

| Despesas | Orçamentado | Lançado | Desvio |

| Administração | 1.000 | 100 | 900 |

| Zona 1 | |||

| Despesas | Orçamentado | Lançado | Desvio |

| Comparticipação nas partes comuns | 600 | 60 | 540 |

| Diversos | 500 | 50 | 450 |

| Zona 2 | |||

| Despesas | Orçamentado | Lançado | Desvio |

| Comparticipação nas partes comuns | 400 | 40 | 360 |