|

O que pode ver neste documento? | |

| Análise do exercício | ||

| Análise orçamental | ||

| Resumo financeiro | ||

Introdução

Introdução

A assembleia geral de condóminos, normalmente realizada anualmente, é o momento por excelência de apresentação dos resultados do trabalho da administração ao longo do exercício transato, designadamente no que às questões financeiras diz respeito, pela apresentação das contas do exercício, que deverão ser votadas e aprovadas por maioria simples do quorum existente.

O Gecond permite a geração de um conjunto de relatõrios que poderão suportar a apresentação de contas que se pretende precisa e transparente.

Neste artigo serão apresentados os relatórios mais comumente utilizados no momento da prestação de contas na assembleia de condóminos.

![]() Os relatórios do exercício

Os relatórios do exercício

Na opção de menu Mapas e relatórios existe um grupo Relatórios onde podeão gerar-se um conjunto de documentos com informação relevante que permite uma visão geral do desempenho financeiro do condomínio:

Desta lista de relatórios existem alguns que se destacam como nucleares para a apresentação de contas em assembleia:

![]() Análise do exercício;

Análise do exercício;

![]() Análise orçamental;

Análise orçamental;

![]() Resumo financeiro.

Resumo financeiro.

|

A sugestão aqui apresentada é feita numa base muito geral; diferentes condomínios, estilos de gestão ou serviços prestados carecem de informação diferente e apresentada de forma diferenciada, assim, caberá ao utilizador identificar os relatórios que melhor descrevam as especificidades de cada condomínio. |

![]() Análise do exercício

Análise do exercício

A sua finalidade é fornecer informações sobre o desempenho económico do período do exercício de um condomínio. Trata-se de uma representação estruturada, composta pelas receitas e os ganhos e as despesas pagas ou incorridas, correspondentes ao exercício, que permite confrontar a informação relativa aos valores previstos e ao valores efetivos.

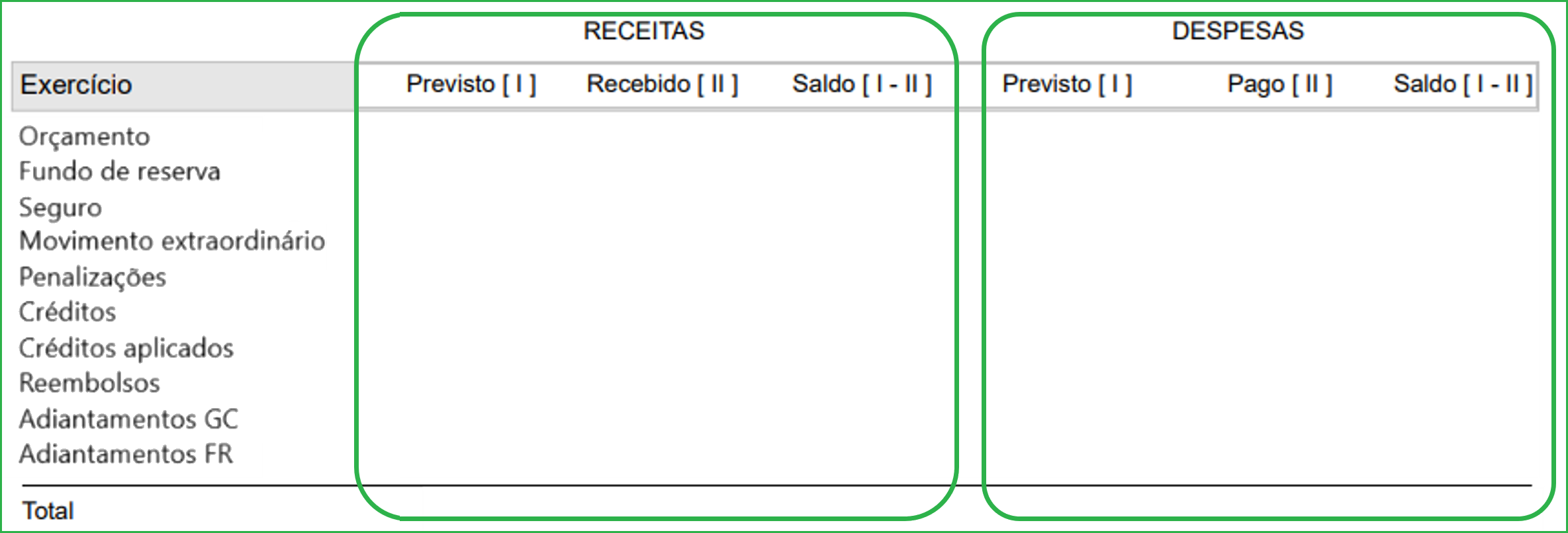

A base do relatório é constituída pela listagem das receitas e despesas, agrupadas por tipo de processamento: Orçamento, Fundo de reserva, Seguro e Extraordinário, aos quais são adicionados os movimentos gerados por Penalizações, Créditos, Créditos aplicados, Reembolsos, Adiantamentos de gestão corrente e Adiantamentos de fundo de reserva.

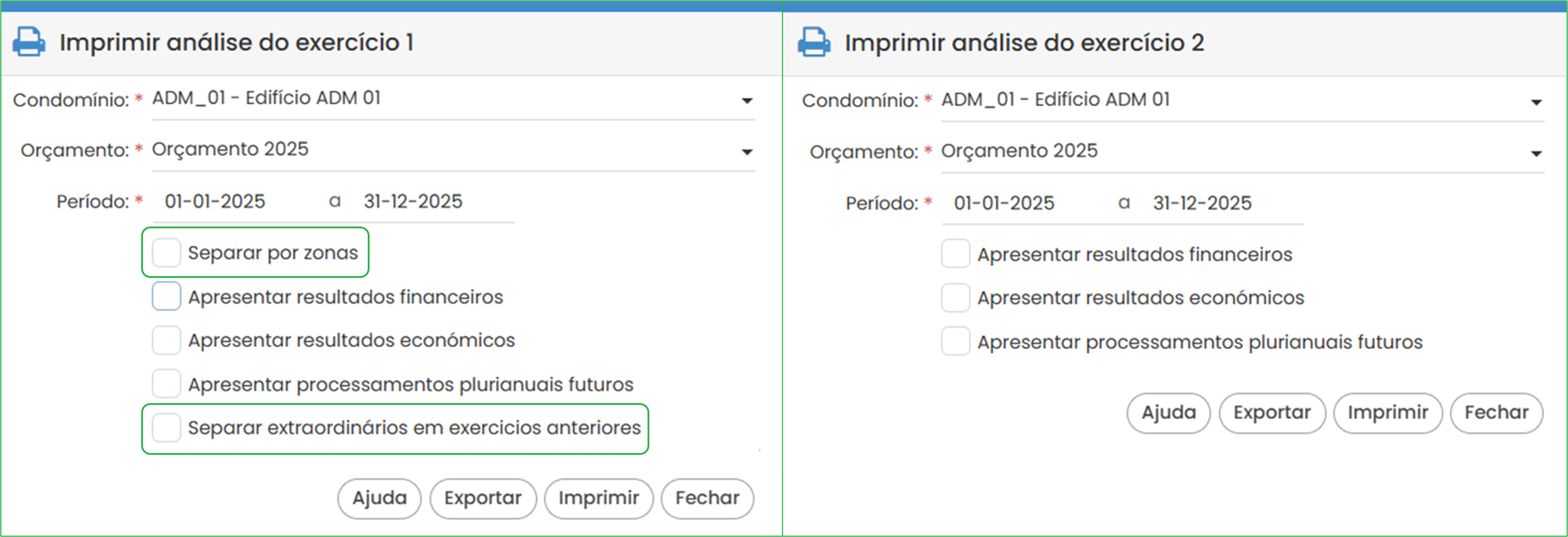

Existem dois relatórios de análise do exercício no Gecond, Análise do exercício 1 e Análise do exercício 2 com informação comum, apresentada numa estrutura diferente.

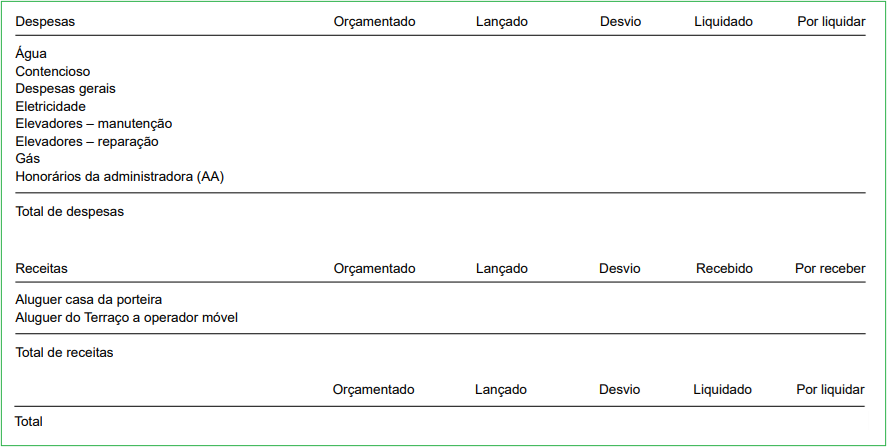

No caso do relatório Análise do exercício 1, os valores das despesas e das receitas são apresentados no mesmo quadro, permitindo a comparação entra umas e outras:

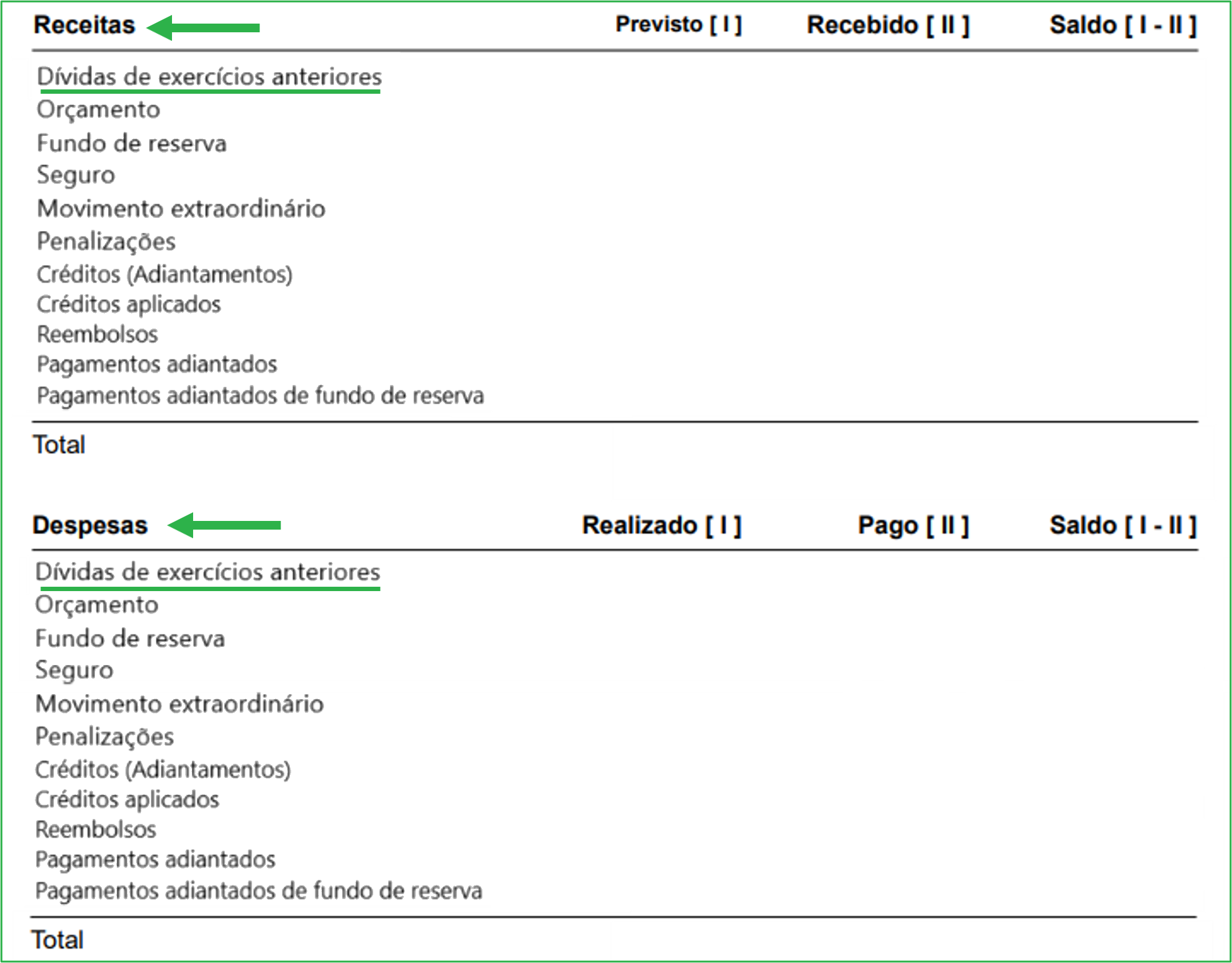

No relatório Análise do exercício 2, os valores das despesas e das receitas são apresentados em quadros separados:

Outra diferença verificada na apresentação dos resultados destes dois relatórios está nos valores transitados de exercícios anteriores. No relatório Análise do exercício 1, os valores transitados são apresentados num quadro separado dos valores do exercício:

Ao contrário do relatório Análise do exercício 2, em que os movimentos de exercícios anteriores são agrupados e apresentados na primeira linha dos quadros dos movimentos do exercício em análise.

Além destas diferenças na apresentação da informação, existem dados que são apresentados no relatório Análise do exercício 2 que não são disponibilizados na Análise do exercício 1:

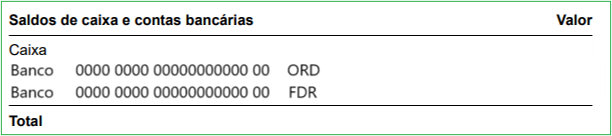

![]() Saldos de caixa e contas bancárias:

Saldos de caixa e contas bancárias:

![]() Demonstração do Fundo Comum de Reserva

Demonstração do Fundo Comum de Reserva

Na definição dos parâmetros de cada um dos relatórios também existem algumas diferenças entre ambos, na informação adicional que pode ser apresentada, designadamente a separação dos movimentos por zonas e a separação de movimentos extraordinários referentes a exercícios anteriores, possível, exclusivamente, no relatório Análise do exercício 1:

Poderá obter-se mais informação acerca de cada um destes relatórios consultando os artigos do Centro de ajuda Análise do exercício 1 e Análise do exercício 2.

![]() Análise orçamental

Análise orçamental

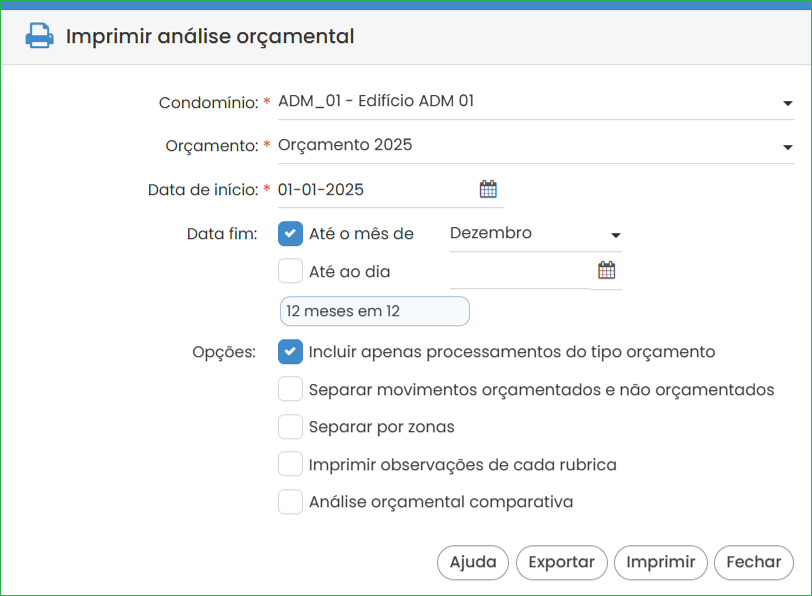

Este relatório justifica, em detalhe, a linha 'Orçamento' da lista de movimentos dos relatórios de análise do exercício, apresentando os movimentos do tipo Orçamento registados durante o exercício em análise:

Este relatório agrupa os movimentos em despesas e receitas e apresenta resultados para os valores orçamentados de cada rubrica; lançados (despesas ou receitas registadas); o desvio entre o orçamentado e o registado; os valores de despesas registadas recebidos e de receitas registadas liquidadas; e os que faltam liquidar ou receber. Em cada quadro apresenta os sub-totais (de despesas e receitas) e no final, o total absoluto, despesas - receitas.

Permite definir-se a data de início e de fim do período que se pretenda analisar (desde que dentro do exercício a que o orçamento diga respeito) e permite um conjunto de opções adicionais na sua parametrização:

Para saber mais acerca deste relatório, consultar o artigo do Centro de ajuda Análise orçamental.

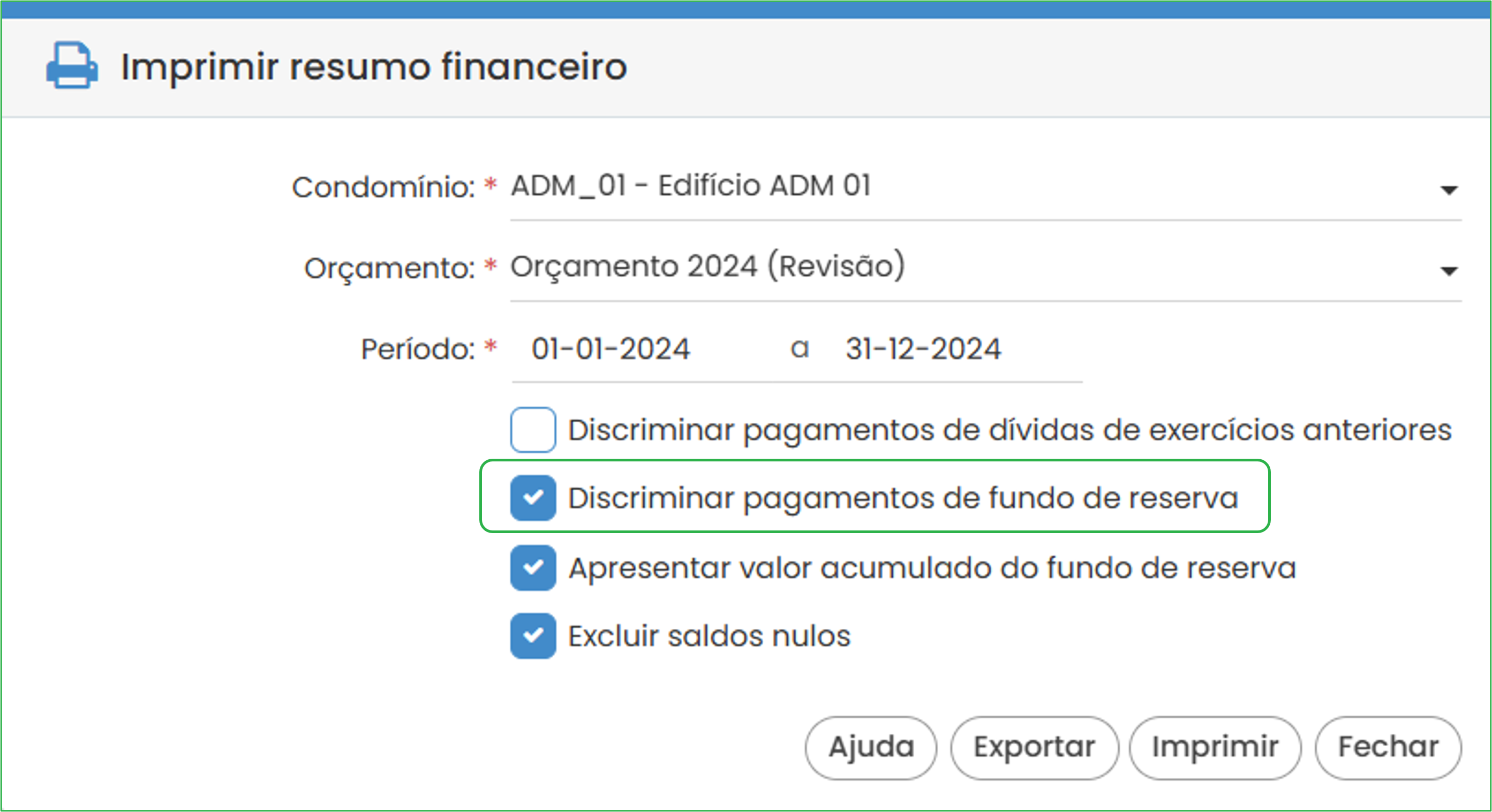

![]() Resumo financeiro

Resumo financeiro

Este relatório apresenta os valores que foram, efetivamente, movimentados durante o período do exercício em análise, detalhando a situação financeira do condomínio, ou seja, o efetivamente recebido e o efetivamente pago.

É dividido em quatro secções principais:

![]() SALDOS DE CAIXA E CONTAS BANCÁRIAS

SALDOS DE CAIXA E CONTAS BANCÁRIAS

Neste quadro serão apresentados os valores existentes no caixa e nas contas do condomínio no início do período em análise; o somatório dos movimentos ocorridos durante esse período e os saldos no final do período (INICIAL + PERÍODO):

![]() VALOR ACUMULADO DO FUNDO DE RESERVA

VALOR ACUMULADO DO FUNDO DE RESERVA

O valor acumulado no fundo de reserva corresponde ao saldo do fundo de reserva ao final do período, ou seja, ao saldo no início do período definido adiciona-se o montante de documentos de fundo de reserve recebido e subtraem-se os pagamentos de documentos de fornecedores de fundo de reserva efetuados.

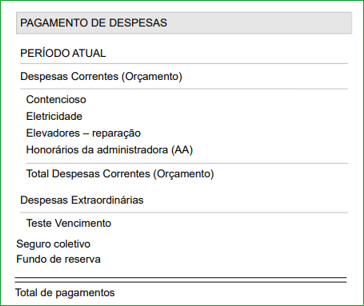

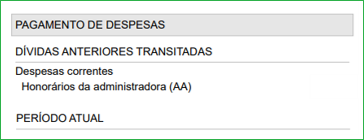

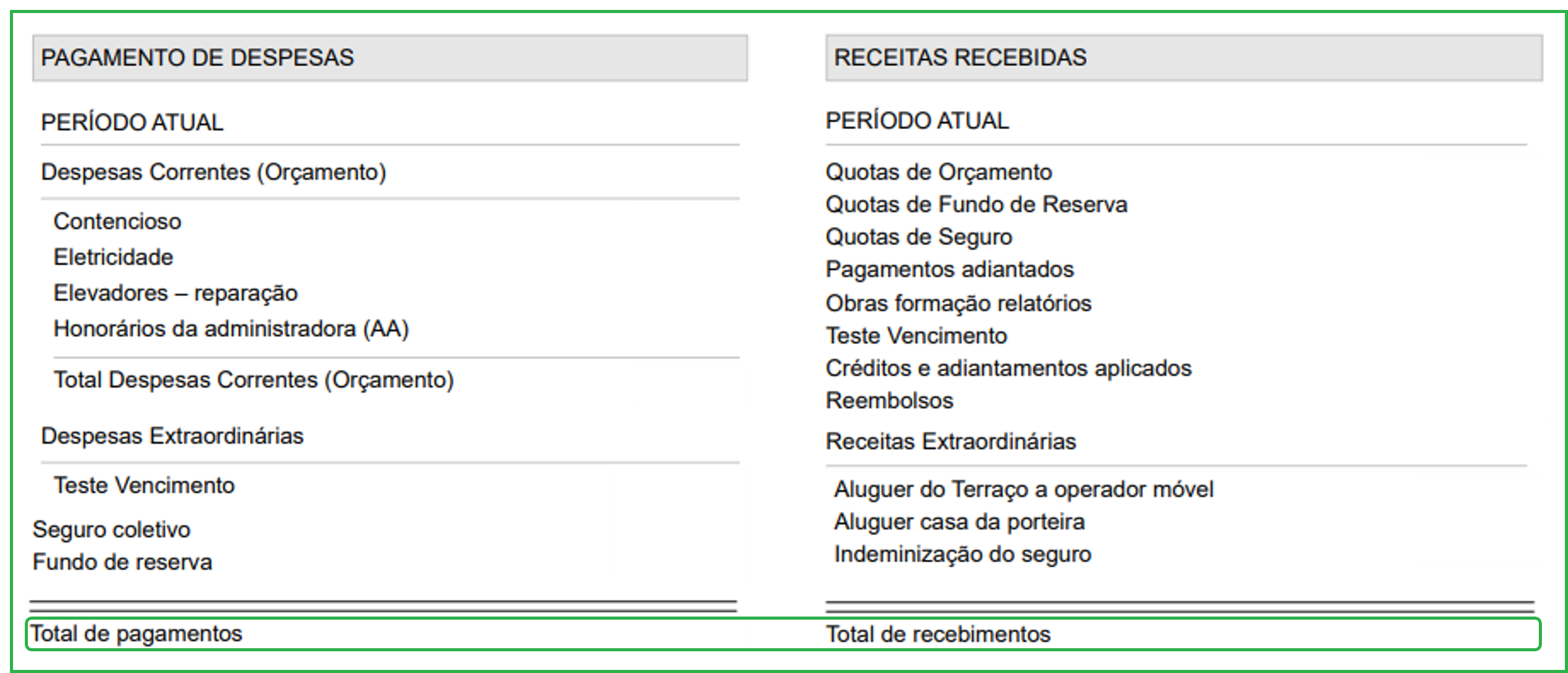

![]() PAGAMENTO DE DESPESAS

PAGAMENTO DE DESPESAS

Este quadro, apresentado lado a lado com o quadro RECEITAS RECEBIDAS apresenta listadas as despesas do período em análise liquidadas nesse intervalo de tempo (PERÍODO ATUAL). Estas despesas estão agrupadas em Despesas correntes, Despesas extraordinárias, despesas do Fundo de reserva e despesas liquidadas associadas ao Seguro coletivo. No final do quadro é apresentado o valor Total de pagamentos.

Opcionalmente, podem incluir-se os pagamentos de valores transitados de exercícios anteriores:

Também opcionalmente, os pagamentos de valores do Fundo de reserva poderão ser discriminados, na parametrização do relatório:

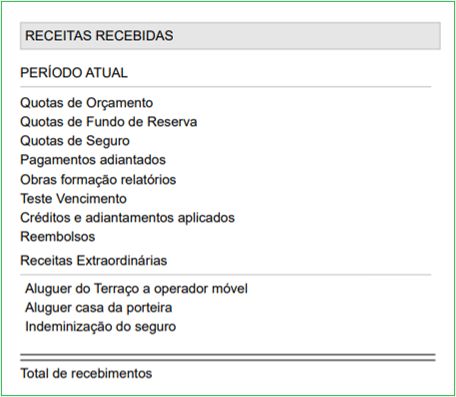

![]() RECEITAS RECEBIDAS

RECEITAS RECEBIDAS

O quadro das RECEITAS RECEBIDAS lista os valores recebidos durante o período em análise, organizando-os em quotas (do orçamento, fundo de reserva e seguro), adiantamentos de condóminos e recebimentos de processamentos extraordinários. A estes valores subtraem-se os créditos e adiantamentos aplicados, assim como os reembolsos de valores ocorridos durante o período (PERÍODO ATUAL). Acrescem a esta lista os valores recebidos como receitas extraordinárias.

O total dos valores de receitas recebidas subtraídos dos créditos e adiantamentos aplicados e dos reembolsos é o Total de recebimentos, apresentado no final deste quadro

Podem ser apresentadas as receitas transitadas de exercícios anteriores (valores recebidos no período em análise relativos a processamentos anteriores)

Assim, confrontados estes dois quadros pode comparar-se o Total de pagamentos com o Total de recebimentos:

Para saber mais acerca deste relatório, consultar o artigo do Centro de ajuda Resumo financeiro.

![]() Outros relatórios de suporte

Outros relatórios de suporte

Salvo situações particulares, os relatórios apresentados suportarão a apresentação de contas numa assembleia geral ordinária de condóminos. Porém, existe um conjunto de outros relatórios que permitirão obter informação detalhada relativamente aos dados apresentados anteriormente e que permitem, por exemplo:

![]() Identificar os valores por receber e os devedores

Identificar os valores por receber e os devedores

![]() Resumo de devedores: o resumo de devedores apresenta de

forma sucinta os débitos e créditos dos devedores do condomínio, ou seja, dos condóminos com avisos de quotas e de processamentos

extraordinários vencidos e de pagadores extraordinários com avisos de receitas extraordinárias vencidos.

Resumo de devedores: o resumo de devedores apresenta de

forma sucinta os débitos e créditos dos devedores do condomínio, ou seja, dos condóminos com avisos de quotas e de processamentos

extraordinários vencidos e de pagadores extraordinários com avisos de receitas extraordinárias vencidos.

Para saber mais acerca deste relatório, consultar o artigo do Centro de ajuda: Resumo de devedores.

![]() Conta corrente de frações: o objetivo deste relatório é

listar os documentos de condóminos e terceiros que geram valores a débito ou a crédito, relacionados com as frações, e

a sua situação, indicando se estão liquidados ou por liquidar.

Conta corrente de frações: o objetivo deste relatório é

listar os documentos de condóminos e terceiros que geram valores a débito ou a crédito, relacionados com as frações, e

a sua situação, indicando se estão liquidados ou por liquidar.

Para saber mais acerca deste relatório, consultar o artigo do Centro de ajuda: Conta corrente de frações.

![]() Discriminar os credores e os valores por liquidar

Discriminar os credores e os valores por liquidar

![]() Resumo de credores: permite verificar, resumidamente, a

situação de um condomínio relativamente aos seus credores

Resumo de credores: permite verificar, resumidamente, a

situação de um condomínio relativamente aos seus credores

Para saber mais acerca deste relatório, consultar o artigo do Centro de ajuda: Resumo de credores.

![]() Extrato de conta corrente: o extrato de conta corrente de credores

apresenta a lista detalhada dos valores registados e liquidados relativo a cada fornecedor

Extrato de conta corrente: o extrato de conta corrente de credores

apresenta a lista detalhada dos valores registados e liquidados relativo a cada fornecedor

Para saber mais acerca deste relatório, consultar o artigo do Centro de ajuda: Extrato de conta corrente de credores.

![]() Monitorizar o desempenho de processamentos específicos

Monitorizar o desempenho de processamentos específicos

![]() Conta corrente de processamento

Conta corrente de processamento

Para saber mais acerca deste relatório, consultar o artigo do Centro de ajuda: Conta corrente de processamento.